Caso de Éxito: Cómo Deale.es consiguió 210.000€ de ENISA para M&A de pymes

Desde Premoney hemos gestionado más de 400 solicitudes ENISA. El 89% fueron aprobadas. Si aún no conoces ENISA, lee primero nuestra guía completa.

El importe medio aprobado: 225.000€.

Pero hay un subgrupo de esas solicitudes que me interesa especialmente: las 47 startups con modelos de negocio que un analista de riesgos llamaría "difíciles de evaluar".

- Marketplaces.

- B2B con ciclos de venta largos.

- Innovación de proceso en lugar de producto.

- Activos intangibles como principal valor.

De esas 47, conseguimos aprobar 43. Eso es un 91% de éxito en casos que la mayoría de consultoras rechazaría preparar.

Los datos que comparto aquí no están en ninguna guía oficial de ENISA. Son patrones que hemos identificado después de más de 400 procesos de financiación y 90 millones de euros levantados para startups.

¿Estás cerrando ronda y quieres solicitar ENISA?

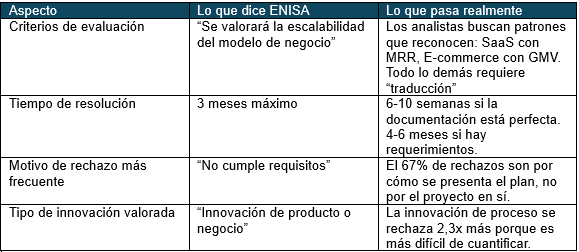

El dato que ENISA no publica: ¿Por qué los modelos "complejos" tienen más rechazos?

La tasa de aprobación general de ENISA ronda el 33% según datos públicos. En nuestra cartera, es del 89%. Pero la diferencia no está solo en la preparación: está en entender qué asusta a un analista de riesgos.

La paradoja: Los modelos de negocio más innovadores son precisamente los que peor encajan en los formularios estándar de ENISA. No porque sean malos, sino porque requieren un trabajo de "traducción estratégica" que la mayoría de founders no sabe hacer.

¿Por qué importa conseguir ENISA con un modelo complejo?

Consecuencias de hacerlo mal:

❌ Rechazo que queda registrado (dificulta solicitudes futuras)

❌ Pérdida de 3-6 meses de runway mientras esperas resolución

❌ Señal negativa para inversores si preguntan por financiación pública

❌ Oportunidad perdida de 75.000€-300.000€ sin dilución

❌ Founders que abandonan la idea de financiación pública y diluyen innecesariamente

Lo que sí funciona:

✅ Reencuadrar el modelo en términos que ENISA reconoce (sin mentir)

✅ Cuantificar la innovación en métricas de impacto económico

✅ Desglosar los KPIs en inductores controlables

✅ Presentar el equipo como garantía de ejecución, no como CV brillante

✅ Justificar cada euro del préstamo con hitos concretos

Los 5 motivos reales por los que ENISA rechaza modelos de negocio complejos

1️⃣ Ingresos "no predecibles" (el más frecuente - 35% de rechazos)

Los analistas de ENISA tienen experiencia en leer planes con "MRR" (ingresos recurrentes mensuales).

Cuando ven un marketplace con ingresos por transacción, o un "B2B" con tickets altos pero ciclos de venta de 6 a 12 meses, levantan banderas rojas.

Ejemplos reales que he visto:

- Marketplace de M&A con comisiones por operación cerrada: rechazado por "ingresos inciertos".

- Plataforma B2B de software enterprise con tickets de 50.000€: rechazada por "dependencia de pocos clientes".

- Consultoría tecnológica con modelo de éxito: rechazada por "no demostrar recurrencia".

¿Por qué pasa? ENISA evalúa capacidad de repago. Si no entienden cómo generas ingresos de forma predecible, asumen que no podrás devolver el préstamo.

Cómo evitarlo: No presentes ingresos totales.

Descompón en KPIs controlables: tasa de captación → conversión a propuesta → tasa de cierre → ticket medio.

Demuestra que controlas cada palanca, aunque el resultado final sea variable.

2️⃣ Innovación "invisible" (segundo más común - 25% de rechazos)

La innovación de proceso es la gran incomprendida. Digitalizar un sector tradicional, optimizar flujos de trabajo, crear eficiencias sistémicas... todo esto es innovación real, pero no tiene un "objeto" que mostrar.

Ejemplos reales que he visto:

- Plataforma que reduce tiempo de due diligence de 9 a 3 meses: rechazada por "no ser tecnología propietaria"

- Software de automatización de procesos legales: rechazado por "no ser I+D"

- Marketplace que conecta proveedores fragmentados: rechazado por "ser solo intermediación"

¿Por qué pasa? Los formularios de ENISA preguntan por "tecnología desarrollada". Si tu innovación está en el proceso, no encaja en las casillas.

Cómo evitarlo: Traduce la innovación de proceso a lenguaje de tecnología.

No digas "conectamos compradores y vendedores". Di "hemos desarrollado un algoritmo de matching que reduce el tiempo de búsqueda un 70% y un protocolo de seguridad para intercambio de información sensible con cifrado X".

3️⃣ Activos intangibles como principal valor (20% de rechazos)

Una red de usuarios, una base de datos de clientes, un algoritmo entrenado... son activos de enorme valor, pero no aparecen en el balance.

Ejemplos reales que he visto:

- Comunidad de 50.000 profesionales activos: valorada en cero por no ser "activo contable"

- Base de datos de 10.000 empresas cualificadas: considerada "sin valor de garantía"

- Modelo de ML entrenado con 2 años de datos propietarios: "no demostrable"

¿Por qué pasa? ENISA mira el balance. Si tus fondos propios son solo el capital social y tienes pérdidas acumuladas, pareces insolvente. Aunque tu empresa valga millones por sus activos intangibles.

Cómo evitarlo: Posiciona los activos intangibles como "barreras de entrada".

No pidas que los valoren; demuestra que generan ventaja competitiva sostenible.

Incluye un apartado específico sobre "Activos digitales estratégicos" con métricas de crecimiento.

4️⃣ Equipo sin "track record" reconocible (12% de rechazos)

Un equipo de founders con carreras brillantes en consultoría, banca o grandes tech no es suficiente si ENISA no ve experiencia directa en el sector o en emprendimiento previo.

Ejemplos reales que he visto:

- Equipo técnico excepcional sin perfil comercial: rechazado por "falta de capacidad de ejecución comercial"

¿Por qué pasa? ENISA invierte en equipos, no solo en proyectos. Pero su definición de "buen equipo" es conservadora: quieren ver que ya has hecho algo similar antes.

Cómo evitarlo: Construye la narrativa de complementariedad.

Mapea cada área crítica del negocio (producto, comercial, tecnología, finanzas) y demuestra que alguien del equipo la cubre.

Enfatiza el "skin in the game": inversión personal, salarios por debajo de mercado, dedicación full-time.

5️⃣ Solicitud genérica de fondos (8% de rechazos)

Pedir 200.000€ "para crecer" es la forma más rápida de ser rechazado. ENISA quiere ver exactamente en qué se gastará cada euro.

Ejemplos reales que he visto:

- "150.000€ para desarrollo de producto y marketing": rechazado por "falta de detalle"

- "200.000€ para contratar equipo": rechazado por "no justificar necesidad"

- Plan financiero con una línea por categoría: rechazado por "insuficiente granularidad"

¿Por qué pasa? ENISA necesita justificar internamente cada préstamo. Si tu solicitud no les da argumentos claros, no pueden defenderla ante su comité.

Cómo evitarlo: Desglosa cada partida en: puesto/concepto + salario/coste + duración + hito que desbloquea.

Ejemplo: 75.000€: 2 desarrolladores backend (37.500€/año cada uno) durante 12 meses para completar módulo de data room virtual y alcanzar el hito de 50 operaciones gestionadas en la plataforma.

ENISA para modelos complejos: el "truco" que nadie te cuenta

La mayoría de guías y consultoras te dicen: "Prepara un buen plan de negocio y solicita".

Técnicamente correcto. Prácticamente, un error.

Lo que funciona: Reencuadrar tu modelo en el lenguaje que ENISA ya entiende, sin cambiar lo que realmente haces.

Esto significa:

- Si eres un marketplace, no te presentes como "intermediario". Preséntate como "empresa de tecnología propietaria que elimina ineficiencias sistémicas en el mercado X".

- Si tu innovación es de proceso, cuantifícala: "Nuestra tecnología reduce el tiempo de X de 9 meses a 3 meses, generando un ahorro de Y€ por operación".

- Si tus ingresos son variables, descompón los inductores: "Controlamos la captación (X usuarios/mes), la activación (Y%), y la monetización (Z€/usuario)"

La paradoja: a ENISA le encanta y valora la innovación, pero a veces no la entiende. Nuestro trabajao no es cambiar el modelo, es traducirlo.

Caso real: Cómo conseguimos 210.000€ para un marketplace de M&A

Deale.es es una plataforma que digitaliza la compraventa de empresas en España. Un proyecto brillante con tres problemas para ENISA:

- Modelo marketplace: Ingresos por éxito de transacción, no MRR.

- Innovación de proceso: La tecnología optimiza la due diligence, no es un producto físico.

- Activo principal intangible: El valor está en la red de asesores y empresas.

La estrategia que aplicamos

1️⃣De "marketplace" a "empresa de tecnología propietaria"

No presentamos Deale como "un portal que conecta compradores y vendedores". Eso suena a Wallapop para empresas.

Lo presentamos como una empresa de tecnología propietaria con:

- Algoritmo de matching basado en más de 15 variables.

- Protocolo de seguridad para intercambio de información sensible con cifrado de nivel bancario.

- Data room virtual con control de acceso granular y trazabilidad completa.

- Base de datos de asesores M&A como activo estratégico que genera barreras de entrada.

2️⃣ De "ingresos por éxito" a "plan de inversión granular"

En lugar de proyectar "X operaciones cerradas = Y€ de ingresos", descompusimos el modelo en KPIs controlables:

- Tasa de captación de asesores: objetivo 20/mes

- Mandatos de venta publicados por asesor: media 2,3

- Tasa de conversión a due diligence: 15%

- Tasa de cierre: 40%

- Comisión media: Z€

Luego vinculamos cada euro del préstamo a un hito concreto:

3️⃣ De "CVs brillantes" a "equipo de ejecución"

No enviamos los LinkedIn de los founders. Construimos una narrativa de complementariedad:

- Gerard: 10 años en M&A, ha cerrado operaciones por valor de X€ → cubre conocimiento del sector y desarrollo de negocio.

- Antonio: CTO con experiencia en Y, ha escalado productos a Z usuarios → cubre desarrollo tecnológico.

Enfatizamos el skin in the game: inversión personal de los founders, salarios al 60% de mercado, dedicación full-time desde mes 1.

El resultado

210.000€ de ENISA de la antigua línea Emprendedores aprobados.

Sin dilución extra.

Con un modelo que, presentado de forma estándar, habría sido rechazado.

Sectores/perfiles con alta tasa de rechazo en ENISA

Alto riesgo de rechazo (requieren traducción estratégica):

- Marketplaces y plataformas multilaterales — A los analistas les cuesta evaluar efectos de red.

- B2B con tickets altos y ciclos largos — "Dependencia de pocos clientes" es la objeción favorita.

- Innovación de proceso sin tecnología "visible" — Necesitas cuantificar el impacto obsesivamente.

- Modelos de comisión o éxito — Cualquier variabilidad en ingresos levanta alertas.

- Servicios profesionales tecnificados — La línea entre "consultoría" y "tech" es difusa para ENISA.

Bajo riesgo de rechazo:

- SaaS B2B con MRR demostrable — El modelo favorito de ENISA.

- E-commerce con métricas claras — GMV, CAC, LTV son lenguaje que entienden.

- Hardware con patentes — Innovación "física" es más fácil de evaluar.

- Biotech/medtech con hitos regulatorios — Tienen criterios específicos que encajan bien.

La pregunta que debes hacerte: ¿Puede un analista de riesgos sin conocimiento de tu sector entender en 10 minutos cómo generas ingresos predecibles? Si la respuesta es no, necesitas traducción estratégica.

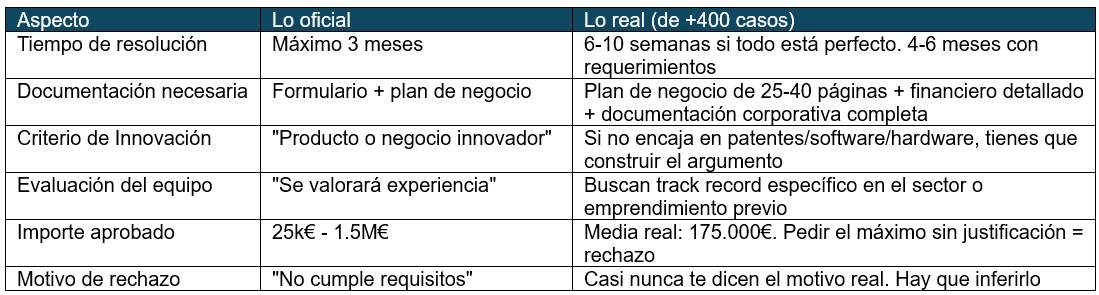

Oficial vs. Real: Lo que cambia en la práctica

¿Merece la pena ENISA para tu modelo de negocio?

Sí, claramente:

- Startups con ronda cerrada que quieren extender runway sin dilución.

- Empresas con tracción demostrable (aunque sea temprana) que necesitan capital para escalar equipo.

- Proyectos con innovación real que pueden invertir tiempo en "traducir" su modelo.

- Founders dispuestos a asumir el coste de dedicar 40-60 horas a preparar una solicitud impecable (o a delegar en consultoras).

Probablemente no:

- Empresas pre-producto sin ninguna tracción — ENISA no financia ideas, financia ejecución aunque sea temprana.

- Modelos que realmente no son innovadores — Si tu única ventaja es "hacemos lo mismo pero más barato", ENISA quizá no es para ti.

- Founders sin tiempo para preparar bien la solicitud — Una solicitud mediocre no solo se rechaza, queda registrada.

- Empresas con fondos propios negativos y sin capacidad de recapitalizar — ENISA tiene requisitos mínimos de solvencia.

- Proyectos que necesitan dinero urgente — El proceso toma 1-3 meses en el mejor de los casos.

Errores que veo repetidamente

❌ Error 1: Copiar el plan de negocio de la ronda de inversión

El plan que usas para inversores no sirve para ENISA. Los inversores evalúan potencial de retorno; ENISA evalúa capacidad de repago y cumplimiento de criterios públicos.

Consecuencia: Rechazo por "no ajustarse a criterios de la convocatoria", aunque tu proyecto sea excelente.

❌ Error 2: Solicitar en agosto o diciembre

Los tiempos de resolución de ENISA se alargan dramáticamente en periodos vacacionales. Una solicitud de julio puede no resolverse hasta octubre.

Consecuencia: Meses de incertidumbre que afectan a tu planificación financiera y decisiones de contratación.

Solución: Solicita en Q1 o Q2.

❌ Error 3: No anticipar los requerimientos

El 70% de las solicitudes reciben al menos un requerimiento de información adicional. Cada requerimiento suma 2 semanas al proceso.

Consecuencia: Lo que esperabas resolver en 30 días se convierte en 2 meses.

Solución: Prepara desde el inicio documentación exhaustiva. Incluye anexos con detalle de tecnología, análisis de mercado, y proyecciones financieras con sensibilidad.

Preguntas que nos hacen nuestros clientes

¿Puedo solicitar ENISA si acabo de cerrar una ronda?

- Sí, y es el momento ideal. ENISA complementa la ronda sin dilución adicional. El único requisito es tener la ampliación de capital inscrita en el Registro Mercantil antes de solicitar.

¿Qué pasa si mi modelo de negocio es muy nuevo y no hay comparables?

- Es más difícil pero no imposible. La clave es construir argumentos de innovación desde primeros principios: qué problema resuelves, qué ineficiencia eliminas, qué métricas demuestran que funciona. Hemos conseguido ENISA para modelos que no existían hace 3 años.

¿ENISA me pedirá garantías personales?

- No. Los préstamos participativos de ENISA son sin garantías personales. Es una de sus mayores ventajas frente a financiación bancaria tradicional.

¿Puedo solicitar si ya tengo un ENISA anterior?

- Sí, si has cumplido con las condiciones del préstamo anterior. De hecho, tener un ENISA previo correctamente ejecutado es señal positiva para nuevas solicitudes.

¿Cuánto tiempo tengo que dedicar a preparar la solicitud?

- Si lo haces tú mismo, estima 40-60 horas de trabajo distribuidas en 5-6 semanas. Si delegas en expertos, tu dedicación baja a 5-10 horas en reuniones y revisión de documentos.

¿Qué pasa si me rechazan? ¿Puedo volver a solicitar?

- Sí, pero cada rechazo queda registrado. Es mejor esperar 6-12 meses, mejorar significativamente el proyecto/documentación, y volver a intentarlo. Solicitar inmediatamente después de un rechazo sin cambios sustanciales es casi garantía de nuevo rechazo.

Qué hacer según tu situación

1️⃣ Si tienes un modelo SaaS con MRR y +6 meses de tracción

Solicita ENISA directamente. Tu modelo es el que mejor entienden. Céntrate en demostrar crecimiento sostenible y uso detallado de fondos.

2️⃣ Si tienes un marketplace o plataforma con tracción pero ingresos variables:

Invierte tiempo en "traducir" tu modelo. Descompón los KPIs, cuantifica la innovación, posiciona tus activos intangibles como barreras de entrada. O delega en expertos que conozcan el lenguaje de ENISA.

3️⃣ Si tienes innovación de proceso sin tecnología "visible":

Documenta obsesivamente el impacto económico. Tiempos reducidos, costes eliminados, eficiencias generadas. Si puedes cuantificarlo en euros ahorrados a tus clientes, puedes argumentarlo ante ENISA.

4️⃣ Si acabas de cerrar una ronda y quieres maximizar runway:

Es el momento perfecto. Solicita en las semanas siguientes a inscribir la ampliación de capital. El capital recién levantado mejora tu solvencia y tu capacidad de ejecutar el plan.

5️⃣Si no tienes tracción ni equipo consolidado:

ENISA probablemente no es para ti ahora. Céntrate en validar el modelo, conseguir primeros clientes, y construir equipo. Vuelve a ENISA cuando tengas algo que demostrar.

Si aún tienes dudas sobre ENISA o quieres solicitarlo y no sabes como

Accede a nuestros TOP artículos

Levantar capital no es suerte, es estrategia

.png)

.png)