CAPEX y OPEX: Diferencias y ejemplos

Si tu contable te ha hablado de CAPEX y OPEX y no tienes del todo claro qué significa, por qué importa, o cómo clasificar correctamente cada gasto de tu startup, aquí te explico las diferencias fundamentales entre ambos conceptos, los criterios prácticos para distinguirlos sin dudar, el impacto contable y fiscal que tiene clasificarlos bien (o mal), y ejemplos concretos aplicados a startups tecnológicas que te ayudarán a tomar decisiones inteligentes sobre cómo estructurar tus inversiones.

Encontrarás definiciones claras sin jerga contable innecesaria, tablas comparativas que resuelven las dudas típicas (¿un portátil es CAPEX u OPEX? ¿y una licencia de software anual?), el tratamiento contable exacto de cada tipo de gasto en España según el Plan General Contable vigente en 2026, las implicaciones fiscales reales en términos de deducibilidad y ahorro en el Impuesto de Sociedades, casos especiales propios de startups (gastos de desarrollo de software, cloud computing, amortizaciones aceleradas), y errores que he visto cometer decenas de veces que pueden costarte dinero en auditorías o due diligence con inversores.

Mi objetivo: que entiendas no solo la diferencia teórica entre CAPEX y OPEX (que puedes buscar en Wikipedia), sino cuándo te conviene clasificar algo como uno u otro según tu situación fiscal actual, qué documentación necesitas para justificar cada clasificación ante Hacienda, y cómo presentar estos números a inversores de forma que no levante banderas rojas en una due diligence.

¿Necesitas revisar tu estructura de gastos antes de ronda o auditoría?

Por qué importa distinguir correctamente CAPEX y OPEX

Clasificar mal tus gastos entre CAPEX y OPEX tiene consecuencias directas que van más allá de "quedar bien en contabilidad":

- Pierdes deducciones fiscales inmediatas: Si clasificas como CAPEX algo que debería ser OPEX, lo amortizas en 4-10 años cuando podrías haberlo deducido 100% el primer año, pagando más impuestos de los necesarios durante años

- Inflas artificialmente tu balance: Un exceso de CAPEX hace parecer que tienes más activos de los que realmente valen, lo que en una due diligence genera ajustes negativos en valoración cuando el auditor detecta que "capitalizaste" gastos que debían ser operativos

- Métricas operativas distorsionadas: Si metes OPEX donde debería ser CAPEX, tu EBITDA aparece artificialmente bajo (pareces menos rentable), lo que puede afectar negativamente en valoraciones basadas en múltiplos de EBITDA

- Problemas con subvenciones ENISA/CDTI: Estas instituciones analizan tu estructura de costes; si ven clasificaciones incoherentes o agresivas, pueden denegar la ayuda o exigir justificación adicional que retrasa todo

- Cash flow mal planificado: No es lo mismo pagar €50k hoy por una máquina (CAPEX que amortizas en 5 años) que €10k/año durante 5 años por alquilarla (OPEX); tu tesorería se comporta distinto y debes planificarlo diferente

Lo que sí funciona cuando clasificas correctamente desde el principio:

- Optimización fiscal legal: Sabes cuándo te conviene activar un gasto (CAPEX) para suavizar pérdidas en años buenos, o deducirlo inmediatamente (OPEX) para reducir base imponible en año con beneficios altos

- Métricas limpias para inversores: Tu P&L refleja correctamente tu estructura operativa real, tu balance muestra activos que de verdad existen y valen, y tu cash flow statement es coherente con la realidad

- Auditorías sin sorpresas: Cuando el auditor revisa tus cuentas para la due diligence de Serie A, no encuentra reclasificaciones gordas que obliguen a rehacer números o negociar ajustes de precio

- Decisiones de compra vs. alquiler informadas: Entiendes el impacto real en tesorería, impuestos, y balance de cada opción, eligiendo la más conveniente para tu fase y situación fiscal concreta

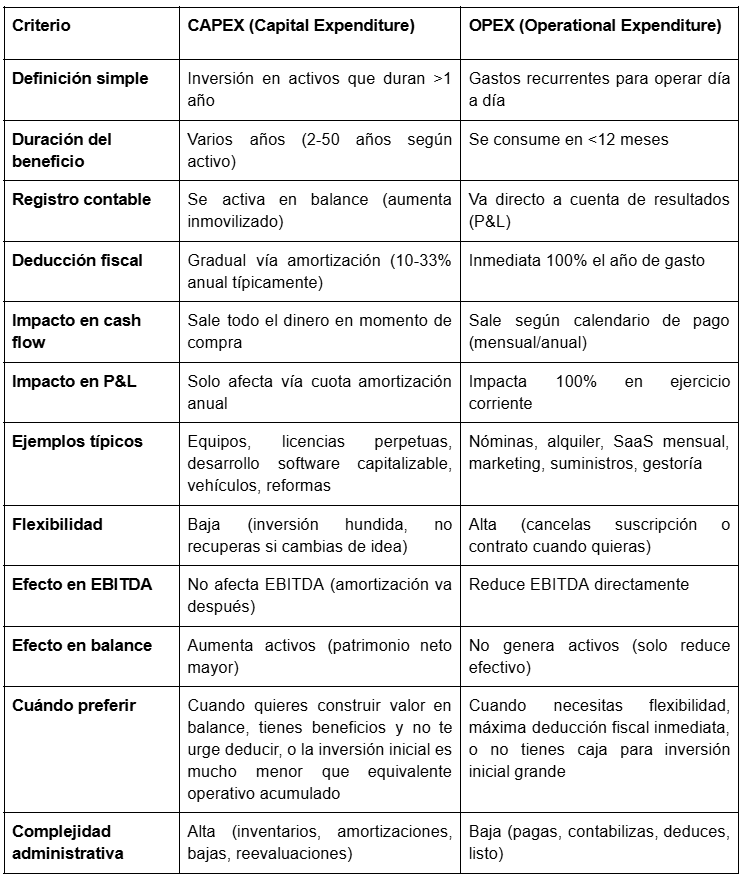

¿Qué es CAPEX?

CAPEX (acrónimo de Capital Expenditure o “gasto de capital”) son todas aquellas inversiones que realiza la empresa en la adquisición, mejora sustancial o creación de activos fijos —tangibles o intangibles— cuya vida útil esperada es superior a un ejercicio fiscal (más de 12 meses). Son inversiones que aportan valor económico a la compañía de manera duradera, más allá del año en curso.

Incluye elementos como la compra de maquinaria industrial, equipos informáticos, vehículos de empresa, mobiliario de oficina, reformas significativas en locales arrendados que incrementan su valor o extienden su vida útil, adquisición de licencias de software perpetuas (no suscripciones) o el desarrollo interno de productos tecnológicos capitalizables según criterios contables.

También forman parte del CAPEX la construcción o adquisición de inmuebles destinados a la actividad empresarial y cualquier otro desembolso cuyo beneficio económico se extienda durante múltiples ejercicios futuros.

Estos gastos de capital se registran inicialmente en el balance de situación como activos. Aunque se paguen en efectivo, en realidad se está realizando una conversión: se transforma un activo líquido en un activo fijo, por lo que el patrimonio neto no varía en ese momento.

Después, el coste de esos activos se va trasladando gradualmente a la cuenta de pérdidas y ganancias mediante cuotas de amortización anuales. Estas se calculan según las tablas fiscales aprobadas por la Agencia Tributaria, que establecen porcentajes máximos deducibles dependiendo del tipo de activo.

El objetivo es que el coste de un bien cuyo valor se extiende durante años se reparta proporcionalmente a lo largo de su vida útil, evitando que penalice de golpe el resultado del ejercicio en el que se realizó la compra.

Cuándo clasificarlo como CAPEX:

✅ Vida útil superior a 12 meses: El bien, equipo, o activo va a seguir generando valor para tu negocio durante más de un año natural; si compras un servidor que usarás 5 años, es CAPEX claro

✅ Mejora o ampliación de capacidad: La inversión no solo mantiene lo que ya tienes funcionando, sino que añade capacidad nueva, mejora rendimiento significativamente, o extiende vida útil varios años

✅ Importe material significativo: Aunque no hay umbral legal único, típicamente gastos >€600-1.000 con vida útil >1 año se tratan como CAPEX; por debajo de esos importes muchas empresas aplican criterio de materialidad y los llevan directamente a OPEX por simplicidad administrativa

✅ Genera activo identificable: Puedes señalar físicamente el bien (un ordenador, una máquina), o identificar claramente el intangible (una patente registrada, un software desarrollado) que aparecerá en tu inventario de activos fijos

✅ Aumenta valor del negocio: Si vendieras la empresa, ese activo sumaría valor en la valoración (un comprador pagaría más por tu startup si tiene equipamiento moderno vs. si no tiene nada)

Características principales:

- Impacto en balance: Aumenta el activo fijo (inmovilizado) en el momento de compra

- Impacto en P&L: Solo afecta vía cuota de amortización anual (una fracción del coste total)

- Impacto en cash flow: Sale todo el dinero el día de compra (o según calendario de pagos), pero contablemente se distribuye en años

- Amortizable: Sí, según tablas oficiales de Hacienda (ordenadores 4 años, vehículos 5-8 años, edificios 50 años, etc.)

- Deducibilidad fiscal: Gradual, solo puedes deducir la amortización anual, no el coste total de golpe

Ventajas de clasificar como CAPEX:

- Mejora ratios de rentabilidad operativa: Al no impactar todo el gasto en el P&L del año 1, tu EBITDA y márgenes operativos aparecen mejores, útil cuando buscas inversores que valoran con múltiplos

- Valoración de balance más robusta: Tienes activos tangibles que suman en el patrimonio neto de la empresa, haciendo tu balance más sólido para pedir financiación bancaria (préstamos con garantía de activos)

- Suaviza pérdidas en startups early-stage: Si igualmente vas a tener pérdidas los primeros 3-4 años, activar CAPEX evita que las pérdidas sean gigantescas el año 1, distribuyendo el coste

- Flexibility fiscal futura: Guardas capacidad de deducción para años futuros cuando tengas beneficios; si dedujeras todo hoy con pérdidas, "desperdicias" deducción que no te ahorra impuestos

Desventajas de clasificar como CAPEX:

- Menor deducción fiscal inmediata: No reduces tu base imponible tanto el primer año, por lo que si tienes beneficios altos hoy, pagarás más impuestos ahora (aunque menos en años futuros)

- Complejidad administrativa: Tienes que llevar inventario de activos fijos, calcular amortizaciones mensuales/anuales, justificar vida útil estimada, controlar bajas de activos cuando se rompen o venden

- Riesgo de sobrevaloracion de activos: Si el activo se vuelve obsoleto rápido (ej: tecnología que ya no usas), sigue en tu balance sobrevalorando tu patrimonio hasta que lo des de baja, lo que genera ajustes negativos en auditorías

- Salida de caja inmediata: Aunque contablemente lo distribuyes, el dinero sale hoy de tu cuenta, afectando tu runway igual que si fuera OPEX (la contabilidad no cambia tu saldo bancario real)

Ejemplos típicos de CAPEX en startups:

- Compra de portátiles, monitores, servidores físicos para el equipo (si >€600-1.000 por unidad)

- Licencias de software perpetuas (ej: compras Adobe Creative Suite de por vida por €3.000, no es suscripción)

- Desarrollo de tu producto software propio si cumple criterios de capitalización (explicaré más adelante)

- Mobiliario de oficina (mesas, sillas, estanterías) si montas espacio físico

- Reformas en local alquilado que mejoran sustancialmente el espacio (ej: obras >€10k que cambian distribución, instalan climatización, etc.)

- Vehículo de empresa si lo compras (no renting ni leasing operativo)

- Patentes, marcas registradas (el coste de registro y asesoría legal para obtenerlas)

- Adquisición de otra empresa (el precio pagado se activa como fondo de comercio o inmovilizado)

Consejo práctico: En startups tecnológicas en pérdidas los primeros años, no tengas miedo de capitalizar CAPEX cuando esté justificado (ej: desarrollo de software, equipamiento relevante). Muchos founders creen que "es mejor llevarlo todo a OPEX para simplificar", pero si igualmente tienes pérdidas y no pagas impuestos, capitalizar CAPEX no te perjudica fiscalmente y sí mejora tu aspecto contable ante inversores. Eso sí, hazlo con criterio: no capitalices gastos marginales tipo cables, ratones, o licencias baratas; el umbral práctico que uso es >€1.000 por elemento y vida útil >2 años para considerarlo CAPEX, todo lo demás a OPEX por simplicidad.

¿Qué es OPEX?

OPEX (acrónimo de Operational Expenditure o “gasto operativo” en español) engloba todos los desembolsos recurrentes necesarios para mantener la actividad diaria del negocio funcionando de forma continua. Son costes que se consumen completamente dentro del mismo ejercicio fiscal en que se incurren y no generan activos duraderos en el balance.

Incluyen partidas como nóminas y costes de personal (sueldos, seguridad social, seguros, dietas, formación), alquileres de oficinas, coworkings o espacios físicos pagados mensual o anualmente, y servicios profesionales externos recurrentes (asesoría fiscal-contable, legal, consultoría, agencia de marketing).

También forman parte del OPEX los suministros básicos de energía, agua, telecomunicaciones, internet y telefonía, así como suscripciones SaaS imprescindibles para operar el negocio (Google Workspace, Notion, Slack, CRM, software contable cloud, AWS/Azure/GCP con facturación variable).

A esto se suman los costes de marketing y adquisición de clientes que no generan activos tangibles (publicidad digital, eventos, patrocinios, contenido freelance), los gastos de viajes y desplazamientos (billetes, hoteles, comidas comerciales) y el material fungible de oficina que se consume rápidamente (papel, bolígrafos, café, agua).

También se incluyen el mantenimiento correctivo y reparaciones menores que devuelven la funcionalidad original de los equipos, sin mejorarla ni extender su vida útil, además de seguros anuales (responsabilidad civil, ciberseguridad, multirriesgo) que protegen solo durante el año en curso.

Todos estos gastos operativos se registran directamente en la cuenta de pérdidas y ganancias del ejercicio en que ocurren, impactando inmediatamente en el resultado contable. Son 100% deducibles fiscalmente siempre que cumplan los requisitos de deducibilidad (gasto necesario, factura correcta, registro contable y que no esté prohibido por ley), lo cual ayuda a reducir la base imponible del Impuesto de Sociedades cuando la empresa tiene beneficios.

Cuándo clasificarlo como OPEX:

✅ Se consume en el ejercicio: El beneficio del gasto se agota completamente en menos de 12 meses; una suscripción mensual a Slack no te sirve en 2026, solo durante el mes o año que pagas

✅ Recurrente y necesario para operar: Sin este gasto, el negocio no puede funcionar día a día (alquiler, nóminas, cloud hosting), pero no genera un activo que sume valor en el balance

✅ Importe no material individualmente: Aunque la suma anual sea alta, cada elemento individual es pequeño (<€600-1.000 típicamente), lo que hace impráctico y administrativamente pesado tratarlo como activo amortizable

✅ No mejora capacidad futura: El gasto mantiene el nivel actual de operación pero no expande capacidad productiva ni mejora performance de forma duradera; reparar un portátil roto (vuelve a funcionar como antes) es OPEX, comprar uno nuevo que suma capacidad es CAPEX

✅ Variable con volumen de negocio: Muchos OPEX escalan con tu actividad (más facturación = más nóminas de comerciales, más tráfico web = más coste de AWS), mientras que CAPEX suele ser más fijo (compraste la máquina una vez y ya está)

Características principales:

- Impacto en balance: No aparece como activo; reduce el efectivo disponible directamente sin contrapartida en activos fijos

- Impacto en P&L: Impacta 100% en el ejercicio en que ocurre, reduciendo resultado (beneficio o aumentando pérdida)

- Impacto en cash flow: Sale el dinero en el momento del pago, y contablemente también se registra en ese periodo (alineación temporal perfecta)

- Amortizable: No, se deduce íntegramente el año en curso sin distribución temporal

- Deducibilidad fiscal: Total e inmediata (100% deducible el año de incurrencia si cumple requisitos de Hacienda)

Ventajas de clasificar como OPEX:

- Deducción fiscal inmediata: Reduces tu base imponible al máximo el año en curso, pagando menos Impuesto de Sociedades si tienes beneficios (ahorro del 25% del importe en empresas estándar, o 15-23% en startups según régimen)

- Simplicidad administrativa: No necesitas inventarios de activos, cálculos de amortización, ni controlar vida útil; pagas, contabilizas, deduces, listo

- Flexibilidad operativa: Los contratos OPEX suelen ser más fáciles de cancelar o escalar (ej: dejas de pagar Slack cuando quieras) vs. CAPEX que es inversión hundida (compraste la máquina, ya no recuperas el dinero si ya no la necesitas)

- No sobrevaloras balance: Evitas acumular activos obsoletos en el balance que luego hay que depreciar agresivamente o dar de baja con pérdidas cuando ya no sirven

Desventajas de clasificar como OPEX:

- Impacto negativo en márgenes operativos: Todo el gasto golpea tu P&L inmediatamente, haciendo que tus márgenes (EBITDA, margen neto) parezcan peores, lo que puede afectar valoraciones si inversores usan múltiplos de EBITDA

- No construye activos valorables: Si vendes la empresa, no tienes activos tangibles que sumen en el precio (aunque esto es menos relevante en startups tecnológicas donde el valor está en el software/equipo/clientes, no en "cosas físicas")

- Sensación de "quemar caja": Psicológicamente, ver €30k/mes de OPEX saliendo sin crear "nada permanente" puede ser duro, aunque en realidad es exactamente lo que necesitas para operar y crecer

- Pérdida de deducción si no hay beneficios: Si estás en pérdidas, deducir más OPEX no te ahorra impuestos ese año (igualmente pagas cero), así que en cierto sentido "desperdicias" la deducción (aunque en España puedes compensar pérdidas en años futuros, veremos más adelante)

Ejemplos típicos de OPEX en startups:

- Nóminas del equipo completo (incluye seguros sociales, parte de empresa en mutua, bonus, etc.)

- Alquiler de oficina o coworking (500-3.000€/mes según ciudad y tamaño)

- Suscripciones SaaS mensuales/anuales: Google Workspace (6-12€/usuario/mes), Notion (8-15€/usuario/mes), Slack (6-12€/usuario/mes), CRM como Hubspot (50-1.000€/mes), Jira, etc.

- Cloud hosting variable (AWS, GCP, Azure): puede ir desde €100/mes en fase temprana hasta €5-20k/mes en escala

- Marketing digital (Google Ads, Meta Ads, LinkedIn Ads): típicamente 1.000-10.000€/mes según agresividad

- Gestoría y asesoría fiscal-contable (300-800€/mes para startups pequeñas)

- Suministros (luz, agua, internet oficina): 200-600€/mes

- Seguros anuales de responsabilidad civil, ciberseguridad: 500-3.000€/año

- Material de oficina fungible: 100-300€/mes

- Viajes y dietas comerciales: variable, 500-5.000€/mes según intensidad de desarrollo de negocio

Consejo práctico: Si tu startup está en beneficios (raro pero pasa en algunas bootstrapped o muy eficientes), OPEX es tu amigo para optimizar impuestos legalmente: adelanta pagos de suscripciones anuales a diciembre en vez de enero siguiente (deduces antes), paga bonus de equipo en diciembre si puedes (reduce base imponible del año), contrata servicios profesionales pendientes antes de cierre fiscal. Si estás en pérdidas (lo normal primeros años), no te obsesiones con "maximizar OPEX" porque igualmente no pagas impuestos; enfócate en lo que necesitas operativamente, no en optimización fiscal que no aplica aún.

Diferencias clave: CAPEX vs OPEX

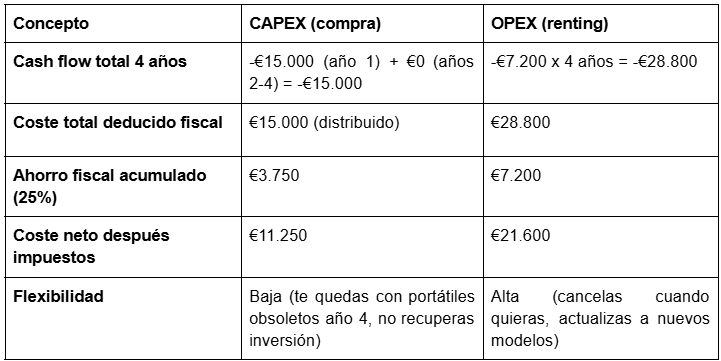

Ejemplo comparativo concreto: Equipamiento informático

Imagina que necesitas 10 portátiles para tu equipo:

Opción A - CAPEX (compra):

- Coste: 10 portátiles x €1.500 = €15.000 pagados hoy

- Registro contable: Activas €15.000 en "Equipos informáticos" (inmovilizado material)

- Amortización: 25% anual durante 4 años (según tabla Hacienda) = €3.750/año en P&L

- Deducción fiscal: €3.750 x 25% (tipo Impuesto Sociedades) = €937,50 ahorro impuestos/año durante 4 años

- Cash flow: -€15.000 hoy

- Balance año 1: Activo aumenta €15.000, se deprecia €3.750, valor neto activo €11.250

Opción B - OPEX (renting/leasing operativo):

- Coste: 10 portátiles x €60/mes x 12 meses = €7.200/año

- Registro contable: €7.200 directos a "Arrendamientos y cánones" en P&L

- Amortización: No aplica (no es activo tuyo)

- Deducción fiscal: €7.200 x 25% = €1.800 ahorro impuestos año 1 completo

- Cash flow: -€600/mes durante 12 meses = -€7.200/año

- Balance: No aparece (ni activo ni pasivo, solo gasto en P&L)

Análisis comparativo a 4 años:

Implicaciones fiscales en España (2026)

Deducibilidad y ahorro fiscal

Tipo impositivo Impuesto de Sociedades estándar en 2025:

- Startups nuevas (primeros 2 ejercicios con base imponible positiva): 15% (reducido)

- Empresas pequeñas (primer €1M de base imponible): 25%

- Empresas mayores (base imponible >€1M): 25% hasta €1M, 30% el exceso (solo para empresas grandes con facturación >€10M)

Cálculo práctico de ahorro fiscal:

Ejemplo 1: Startup en segundo año con beneficios, tipo 15%

- Gasto OPEX: €10.000 en marketing digital

- Deducción inmediata: €10.000

- Ahorro fiscal: €10.000 x 15% = €1.500 menos impuestos ese año

Ejemplo 2: Startup en cuarto año, tipo 25%

- Inversión CAPEX: €20.000 en equipamiento (amortización 4 años = €5.000/año)

- Deducción año 1: €5.000

- Ahorro fiscal año 1: €5.000 x 25% = €1.250

- Ahorro acumulado 4 años: €20.000 x 25% = €5.000 (distribuido)

Conclusión fiscal: Con OPEX ahorras más impuestos inmediatamente (100% del gasto x tipo impositivo). Con CAPEX el ahorro total es el mismo a largo plazo, pero distribuido en años, lo que reduce el valor presente del ahorro (un euro ahorrado hoy vale más que un euro ahorrado en 4 años por el coste de oportunidad).

Compensación de pérdidas (BINs)

Si tu startup está en pérdidas (lo normal años 1-3), los gastos OPEX que deduces "no sirven" ese año porque igualmente pagas cero impuestos. Pero en España puedes compensar bases imponibles negativas (BINs) con beneficios futuros durante los siguientes 15 ejercicios.

Ejemplo:

- Año 2023: Pérdidas de €100k (BIN negativa: -€100k)

- Año 2024: Pérdidas de €80k (BIN acumulada: -€180k)

- Año 2025: Beneficios de €50k (antes de compensar BINs)

- Año 2025: Compensas los €50k de beneficio con parte de las pérdidas acumuladas (€180k disponibles)

- Base imponible año 2025: €50k - €50k = €0 → Impuesto a pagar: €0

- BIN pendiente de compensar: €180k - €50k = €130k para años futuros

Implicación: Aunque en años de pérdidas no "notas" el beneficio fiscal de OPEX vs CAPEX, ese beneficio no se pierde, se acumula como BIN compensable durante 15 años. Solo se pierde de verdad si: (a) la startup quiebra antes de tener beneficios, o (b) pasas 15 años sin generar beneficios suficientes para compensar (muy raro).

Ventajas fiscales específicas de startups en España (2026)

Tipo reducido 15% primeros años: Startups que cumplan requisitos (sociedad nueva, actividad económica, no resultado de escisión o fusión) pagan solo 15% de Impuesto de Sociedades en sus dos primeros periodos impositivos con base imponible positiva. Esto hace que OPEX sea especialmente valioso en esos años: cada €10k de gasto OPEX te ahorra €1.5k de impuestos inmediatamente.

Deducciones I+D+i: Si tu startup hace investigación y desarrollo (I+D) o innovación tecnológica (i), puedes aplicar deducciones adicionales del 25-42% sobre los gastos elegibles (nóminas de R&D, materiales, etc.). Esto se suma a la deducibilidad normal del gasto. Estas deducciones funcionan tanto si el gasto es OPEX como si lo capitalizas como CAPEX, pero son más fáciles de gestionar con OPEX porque no tienes que calcular amortizaciones adicionales.

Consejo: Si tu startup hace desarrollo tecnológico puntera, investiga la deducción por I+D+i (habla con tu gestoría o con asesores especializados como Leyton, Zabala, o similares). Puede recuperar 25-42% adicional de tus costes de desarrollo, lo que puede significar €20-100k/año de ahorro fiscal extra en startups con equipos tech de 5-15 personas.

CAPEX vs OPEX en decisiones comunes de startups

Decisión 1: Equipamiento informático (compra vs renting)

Opción CAPEX - Comprar portátiles:

- Coste inicial: €1.500/portátil x 10 = €15.000

- Propiedad: Tuya, reventa posible año 3-4 (valor residual ~€3-5k)

- Amortización: 4 años, €3.750/año

- Cash flow: -€15k hoy, luego €0

- Flexibilidad: Baja (si equipo crece/decrece, no puedes ajustar)

Opción OPEX - Renting de portátiles:

- Coste mensual: €50-70/portátil/mes x 10 x 12 = €6-8.4k/año

- Propiedad: De la empresa de renting, tú solo usas

- Deducción: 100% anual

- Cash flow: -€500-700/mes recurrente

- Flexibilidad: Alta (escala arriba/abajo, cambias a modelos nuevos cada 2-3 años incluido en contrato)

Cuándo elegir CAPEX (compra): Runway >18 meses, prefieres minimizar coste total a largo plazo, equipo estable sin rotación alta, no te importa gestionar reventa de equipos usados cuando toque renovar

Cuándo elegir OPEX (renting): Runway <12 meses (cada €15k cuenta), equipo creciendo rápido (contratando 3-5 personas/trimestre), prefieres tener equipos siempre actualizados sin gestionar tú la renovación, valoras flexibilidad sobre coste total

Decisión 2: Oficina (comprar/reformar vs alquilar)

Opción CAPEX - Comprar local y reformar:

- Coste: €200k compra + €50k reforma = €250k inicial

- Propiedad: Tuyo, se revaloriza (o no) con el mercado

- Amortización: Inmueble 50 años (2%/año = €4k/año), reforma 10 años (€5k/año)

- Cash flow: -€250k hoy (probablemente necesitas hipoteca si eres startup)

- Flexibilidad: Muy baja (si pivotas o creces, estás atado a ese local)

Opción OPEX - Alquilar oficina/coworking:

- Coste: €1.500-4.000/mes según ciudad y m² (Madrid/Barcelona más caro)

- Propiedad: Del propietario, tú eres inquilino

- Deducción: 100% anual (€18-48k/año)

- Cash flow: -€1.5-4k/mes recurrente + fianza 2-3 meses inicial

- Flexibilidad: Alta (cambias de espacio cuando necesites, contratos 1-3 años típicos)

Cuándo elegir CAPEX (comprar): Casi nunca en startups pre-Serie B. Solo tiene sentido si: (a) ya eres profitable y estable, (b) tienes caja abundante que no necesitas para growth, (c) vas a estar en esa ciudad 10+ años seguro. En 99% de casos, startups alquilan.

Cuándo elegir OPEX (alquilar): Siempre en fases pre-Serie A/B. Incluso post-Serie B, la mayoría sigue alquilando porque la flexibilidad vale más que el "ahorro" teórico de comprar (que además inmoviliza cientos de miles de euros que podrían ir a producto, marketing, o hiring).

Decisión 3: Software empresarial (licencia perpetua vs SaaS)

Opción CAPEX - Licencia perpetua:

- Coste: €5.000 por licencia de por vida (ej: Microsoft Office 2021 perpetuo, Adobe Creative Suite perpetuo)

- Propiedad: Tuya, usas esa versión para siempre

- Amortización: Típicamente 4-5 años

- Cash flow: -€5k hoy por cada licencia

- Actualizaciones: No incluidas (si quieres nueva versión en 3 años, pagas otra licencia)

Opción OPEX - Suscripción SaaS:

- Coste: €10-20/usuario/mes (Microsoft 365, Adobe Creative Cloud)

- Propiedad: No tienes, licencia de uso mientras pagues

- Deducción: 100% anual

- Cash flow: -€120-240/usuario/año recurrente

- Actualizaciones: Incluidas siempre, tienes última versión automáticamente

Cuándo elegir CAPEX (perpetua): Software muy estable que no cambia (ej: algún ERP industrial antiguo), tienes certeza de que lo usarás 5+ años sin necesitar actualizaciones, y prefieres pagar una vez aunque sea caro vs. pagar cada año. Cada vez más raro, la industria va a SaaS.

Cuándo elegir OPEX (SaaS): 99% de casos en startups modernas. SaaS es OPEX, pago mensual/anual recurrente, actualizaciones incluidas, escala con equipo (contratas más usuarios cuando creces, das de baja cuando alguien se va), y puedes cambiar de herramienta si aparece algo mejor sin haber "perdido" inversión inicial grande.

Decisión 4: Vehículo de empresa (compra vs renting/leasing)

Opción CAPEX - Comprar vehículo:

- Coste: €25.000 coche (ej: comercial necesita para visitar clientes)

- Propiedad: Tuyo, lo revendes cuando quieras

- Amortización: Típicamente 6-8 años (12,5-16% anual)

- Cash flow: -€25k hoy (o financiación con intereses)

- Mantenimiento: Coste extra OPEX (reparaciones, seguro, ITV, impuestos)

Opción OPEX - Renting/leasing operativo:

- Coste: €350-600/mes (incluye mantenimiento, seguro, neumáticos, ITV) x 12 = €4.200-7.200/año

- Propiedad: De la empresa de renting, tú usas

- Deducción: 100% anual (ojo: Hacienda tiene límites de deducibilidad de gastos de vehículos, típicamente 50% si uso mixto profesional/personal)

- Cash flow: -€350-600/mes recurrente

- Mantenimiento: Incluido en cuota mensual

Cuándo elegir CAPEX (comprar): Uso intensivo (>30.000 km/año), vas a tenerlo 6-10 años, prefieres eventualmente revender y recuperar algo de valor

Cuándo elegir OPEX (renting): Uso moderado, prefieres cuota fija predecible que incluye todo (mantenimiento, seguro), no quieres preocuparte de reventa ni de averías caras, y valoras cambiar a modelo nuevo cada 3-4 años

Nota fiscal importante: En España, la deducibilidad de gastos de vehículos tiene limitaciones. Si el vehículo tiene uso mixto (profesional + personal), Hacienda solo permite deducir 50% de costes asociados (combustible, mantenimiento, cuota renting, amortización si es CAPEX). Solo si demuestras que el uso es 100% profesional (ej: vehículo rotulado de empresa, usado solo para entregas o visitas comerciales, nunca personal) puedes deducir 100%. Esto aplica tanto a CAPEX como OPEX.

Errores comunes al clasificar CAPEX y OPEX

❌ Error 1: Capitalizar agresivamente gastos que deberían ser OPEX para "mejorar" el EBITDA

He visto startups (especialmente antes de fundraising) que capitalizan todo lo capitalizable (y a veces cosas que no deberían) para inflar artificialmente su EBITDA. Por ejemplo: capitalizan como "desarrollo de software" las nóminas de developers que en realidad están haciendo mantenimiento evolutivo normal, sin cumplir los 5 criterios del PGC; o capitalizan "reformas en local" cuando solo pintaron las paredes (eso es mantenimiento = OPEX, no mejora capitalizable).

Consecuencia: Cuando llega la due diligence para Serie A, el auditor del VC detecta la capitalización agresiva, reclasifica esos gastos a OPEX, tu EBITDA histórico se recalcula a la baja, y de repente en vez de parecer que tenías margen positivo del 10% resulta que tenías -5%. Esto puede romper la ronda o forzar una rebaja de valoración del 20-30%.

Solución: Capitaliza CAPEX solo cuando cumplas estrictamente los criterios contables y puedas justificarlo ante un auditor externo. Si dudas si algo es CAPEX o OPEX, consulta con tu gestoría o CFO externo antes de decidir. Y nunca, jamás, capitalices algo solo "porque mejora mis números" sin respaldo técnico-contable sólido.

❌ Error 2: Llevar todo a OPEX por simplicidad, perdiendo ventajas fiscales y de valoración

El error contrario: startups que por "simplificar" llevan absolutamente todo a OPEX, incluso compras claras de equipamiento por €10-20k que deberían ser CAPEX. Por ejemplo: compran 15 portátiles por €22.500, y los contabilizan directamente como gasto del mes en vez de activarlos y amortizarlos.

Consecuencia: (1) Tu P&L del mes de compra se ve golpeado brutalmente (€22.5k de gasto de golpe), haciendo que ese mes tengas pérdida enorme que alarma a tu board si no explicas bien por qué; (2) tu balance no refleja que tienes activos valorables (esos portátiles), lo que puede perjudicar si buscas financiación bancaria con garantías de activos; (3) fiscalmente "desperdicias" amortización: si estás en pérdidas ese año, deducir €22.5k de golpe no te ahorra impuestos, mientras que si lo amortizas en 4 años y en años 2-4 tienes beneficios, sí ahorrarías impuestos entonces.

Solución: Establece una política clara con tu gestoría: inversiones individuales >€1.000 con vida útil >2 años se tratan como CAPEX, todo lo demás OPEX. Esto balancea simplicidad administrativa (no capitalizas cada ratón de €15) con rigor contable (capitalizas lo materialmente relevante).

❌ Error 3: No documentar adecuadamente la justificación de capitalización de software

Startups que capitalizan el desarrollo de software sin documentación de respaldo. Simplemente le dicen al contable "capitaliza €100k de nóminas de tech como desarrollo", pero no tienen:

- Descripción del proyecto específico desarrollado

- Plan de desarrollo con fases y entregables

- Análisis de viabilidad técnica y comercial

- Tracking de horas por developer asignadas a ese proyecto vs. a mantenimiento

- Evidencia de que el software genera/generará ingresos futuros

Consecuencia: En auditoría, el auditor pide justificación de por qué capitalizaste €100k. No tienes documentos. El auditor dice "esto no cumple criterios del PGC, hay que reclasificar a gasto". Tu software capitalizado de €100k desaparece del balance (ajuste negativo), y se añaden €100k de gasto al P&L retroactivamente. Tus números históricos cambian, y el inversor se pone nervioso.

Solución: Si vas a capitalizar desarrollo de software, crea desde el inicio documentación de respaldo: un doc de 3-5 páginas por proyecto que explique qué se desarrolló, por qué cumple los 5 criterios del PGC, cuántas horas/€ se invirtieron, y qué ingresos futuros esperas. Guárdalo en Google Drive. Si nunca te lo piden, solo te costó 2 horas. Si te lo piden en auditoría, te salva de ajustes de cientos de miles de euros.

❌ Error 4: Confundir leasing financiero con leasing operativo (afecta clasificación CAPEX/OPEX)

Existe leasing financiero (que contablemente es CAPEX aunque pagues en cuotas) y leasing operativo/renting (que es OPEX). Muchos founders no distinguen y firman contratos sin entender el impacto contable.

Leasing financiero: Contrato donde al final puedes quedarte con el bien pagando una opción de compra pequeña. Contablemente es como si hubieras comprado el bien con financiación: lo activas en balance como CAPEX, lo amortizas, y la deuda del leasing aparece como pasivo financiero. El gasto que va al P&L es solo la amortización + intereses financieros del leasing.

Leasing operativo/renting: Contrato donde al final devuelves el bien o renuevas contrato, sin opción de compra significativa. Contablemente es OPEX puro: la cuota mensual va directa a gastos, no activas nada en balance, no hay deuda que reflejar (salvo por NIIF 16 que obliga a cierta activación, pero simplificando es OPEX).

Consecuencia de confundir: Firmas un "leasing" pensando que es OPEX, pero resulta que es leasing financiero. Tu contable lo activa como CAPEX, tu balance aumenta en activos y pasivos (deuda del leasing), y tu ratio de endeudamiento empeora. Inversores ven esa deuda en due diligence y se preguntan de dónde salió.

Solución: Antes de firmar cualquier contrato de leasing o renting, pregunta al proveedor explícitamente: "¿Esto es leasing financiero u operativo?" y pide confirmación por escrito. Luego informa a tu contable antes de que cierre el mes para que lo clasifique correctamente desde el inicio.

❌ Error 5: No revisar anualmente la vida útil de activos CAPEX, acumulando activos obsoletos

Capitalizas un servidor por €10k con amortización a 5 años. En año 3, migras todo a cloud (AWS) y el servidor se queda sin usar en una esquina. Pero en contabilidad sigue apareciendo como activo por valor neto de €4k (faltaban 2 años de amortización), y sigues amortizando €2k/año aunque no lo uses.

Consecuencia: Tu balance está inflado con activos que ya no valen nada (un servidor de 3 años sin usar no tiene valor de reventa significativo, quizá €200-300 en el mejor caso). En due diligence, el auditor identifica esto, obliga a darlo de baja con una pérdida extraordinaria de €4k, y ajusta tu patrimonio neto a la baja.

Solución: Al menos una vez al año (típicamente en cierre fiscal diciembre), revisa con tu contable el inventario de activos fijos. Identifica los que ya no usas o están obsoletos. Dales de baja contablemente (registras una pérdida por el valor neto contable pendiente, pero evitas seguir arrastrando activos fantasma en tu balance). Es mejor "doler" un año con una pérdida puntual que arrastrar valoraciones falsas que explotan en auditoría.

❌ Error 6: Optimizar fiscal sin considerar impacto en métricas para inversores

Startup en año con beneficios inesperados decide "llevar todo a OPEX para maximizar deducción y pagar menos impuestos". Compran €30k de equipamiento y lo gastan directamente en vez de activarlo. Resultado: ahorran €7.5k de impuestos ese año, pero su EBITDA se ve reducido en €30k adicionales (porque todo fue a gasto operativo), haciendo que sus márgenes parezcan peores cuando presentan a inversores 3 meses después.

Consecuencia: Inversores valoran con múltiplo de EBITDA. Si tu EBITDA es €100k, pueden valorarte en 10x = €1M. Si por optimizar impuestos tu EBITDA baja a €70k, ahora te valoran en €700k. Ahorraste €7.5k de impuestos, pero "perdiste" €300k de valoración. Pésimo trade-off.

Solución: En decisiones CAPEX vs OPEX, considera SIEMPRE tres impactos: (1) fiscal (ahorro impuestos), (2) contable (cómo afecta P&L y balance), y (3) percepción inversores (qué números prefieren ver). A veces vale la pena pagar €5k más de impuestos un año si eso mejora tus métricas en €200k de valoración. Habla con tu CFO antes de tomar decisiones de fin de año solo por "optimización fiscal".

❌ Error 7: No coordinar con gestoría al hacer inversiones grandes

Startup compra equipamiento por €50k en diciembre sin avisar a su gestoría. La gestoría cierra el año en enero, y el contable ve la compra, la clasifica a ojo (quizá mal), y cierra libros. Tres meses después, el founder se da cuenta de que lo clasificaron como quería, pero ya presentaron cuentas anuales en Registro Mercantil. Corregir ahora implica reabrir ejercicio, presentar cuentas corregidas, posible sanción por declaración incorrecta...

Consecuencia: Dolores de cabeza administrativos, posibles multas menores (si Hacienda revisa y detecta inconsistencias), y pérdida de tiempo del equipo resolviendo algo que era evitable.

Solución: Si vas a hacer una inversión CAPEX significativa (>€10k), avisa a tu gestoría ANTES de hacerla. Pregúntales: "¿Cómo debemos clasificar esto? ¿Qué documentación necesitáis?" Así se coordina correctamente desde el inicio y no hay sorpresas en el cierre.

Preguntas frecuentes sobre CAPEX y OPEX

¿Un ordenador portátil es CAPEX u OPEX?

Depende del importe y de si lo compras o lo rentas.

Si lo compras y cuesta >€600-1.000: Es CAPEX. Lo activas como "Equipos proceso información" y lo amortizas en 4 años (25% anual) según tablas de Hacienda. Si tu política interna de materialidad es >€1.000, y el portátil cuesta €900, puedes llevarlo a OPEX por criterio de simplicidad (aunque técnicamente debería ser CAPEX).

Si lo compras y cuesta <€600: La mayoría de empresas lo llevan directamente a OPEX por criterio de materialidad (el impacto es pequeño y administrativamente es más simple). Aunque técnicamente podría ser CAPEX, Hacienda no suele cuestionar esto.

Si lo tienes en renting mensual: Es OPEX claro. La cuota mensual (€50-80/mes típicamente) va directa a gastos operativos sin activar nada.

Consejo práctico: Establece una política escrita: "Equipos informáticos >€1.000 = CAPEX con amortización 4 años. Equipos <€1.000 = OPEX directo." Sigue esa política consistentemente y no tendrás problemas en auditorías.

¿Las licencias de software SaaS son CAPEX u OPEX?

Casi siempre OPEX. Las suscripciones mensuales o anuales a SaaS (Google Workspace, Slack, Hubspot, AWS, etc.) son gasto operativo recurrente que va directo al P&L sin activar nada. Razón: No adquieres un activo permanente, solo derecho de uso durante el periodo pagado. Cuando dejas de pagar, pierdes acceso; no hay "activo" que permanezca en tu balance.

Excepción - Licencias perpetuas: Si compras una licencia "de por vida" de software (cada vez más raro, pero existe en algunos productos tipo Microsoft Office 2021 perpetuo, o licencias de software industrial específico), eso SÍ es CAPEX porque adquieres un derecho indefinido de uso. Lo activas como "Aplicaciones informáticas" (cuenta 206) y lo amortizas en 3-5 años típicamente.

Cómo distinguir: ¿Si dejas de pagar, puedes seguir usando el software? No → OPEX (suscripción). Sí → CAPEX (licencia perpetua).

¿Los gastos de formación del equipo son CAPEX u OPEX?

Casi siempre OPEX. Los gastos de formación, cursos, conferencias, certificaciones para tu equipo van directos al P&L como gasto operativo (cuenta 629 "Otros servicios"). Razón: El beneficio de la formación es intangible y no genera un activo identificable separable de la persona que recibió la formación.

Excepción teórica (rara en práctica): Si haces un programa de formación masivo e intensivo que se puede considerar "desarrollo de activo intangible" específico (ej: creas un programa de formación interno complejo que luego usarás recurrentemente con nuevas contrataciones, y documentas ese programa como un "activo"), PODRÍA ser capitalizable. Pero esto es muy poco común y difícil de justificar ante Hacienda. En la práctica: formación = OPEX, punto.

¿Las comisiones de venta son CAPEX u OPEX?

Siempre OPEX. Las comisiones pagadas a tu equipo comercial son gasto de personal operativo (cuenta 640 "Sueldos y salarios") que va directo al P&L. No hay ambigüedad aquí.

Matiz contable bajo NIIF 15 (no aplicable a la mayoría de startups españolas): Bajo normas internacionales NIIF 15, las comisiones de venta pueden capitalizarse como "costes de obtención de contratos" si cumplen ciertos criterios (básicamente si el contrato es multi-año y la comisión está directamente relacionada). Pero esto solo aplica a empresas que reportan bajo NIIF (típicamente cotizadas o subsidiarias de grupos internacionales). Las startups españolas normales bajo PGC llevan comisiones a OPEX sin excepción.

¿Una página web es CAPEX u OPEX?

Depende:

Si contratas agencia para construir tu web corporativa por €5-15k: Es CAPEX. Lo activas como "Aplicaciones informáticas" o "Propiedad industrial" (si incluye elementos creativos protegibles) y lo amortizas en 3-5 años. Razón: La web te durará varios años generando valor (presencia online, captación clientes), no se consume en el año de construcción.

Si pagas suscripción mensual a plataforma tipo Webflow, Wix, Wordpress.com para hosting y mantenimiento: Es OPEX. La cuota mensual (€20-100/mes) va directa a gastos operativos.

Si tu equipo interno desarrolla la web y trackeas las horas: Puede ser CAPEX capitalizable (desarrollo interno de software) si cumples los 5 criterios del PGC (proyecto identificable, viable, genera ingresos futuros, etc.). En la práctica, muchas startups no capitalizan esto por complejidad administrativa.

Consejo: Si la web es simple y económica (<€3k), llévalatoda a OPEX por simplicidad. Si es compleja y cara (>€10k), capitalízala como CAPEX y amortiza en 3-5 años. Entre €3-10k, usa tu criterio según preferencia de impacto en P&L vs balance.

¿Cómo afecta CAPEX vs OPEX a mi valoración por inversores?

Impacto en métricas clave:

- EBITDA: CAPEX NO reduce EBITDA (porque la amortización va después de la "DA" en EBIT-DA). OPEX SÍ reduce EBITDA. Por tanto, si un inversor valora con múltiplo de EBITDA, más CAPEX = EBITDA más alto = valoración más alta (a igualdad de gasto real en caja).

- Free Cash Flow: Tanto CAPEX como OPEX reducen tu caja disponible. CAPEX puede reducirlo más agresivamente si son inversiones grandes de golpe (ej: €100k en equipamiento), mientras que OPEX lo reduce gradualmente. Inversores miran cash flow statement, donde verán el CAPEX claramente separado del OPEX.

- Balance (activos): CAPEX aumenta tu activo (equipamiento, software, etc.), haciendo tu balance "más robusto" a ojos de algunos inversores o bancos. OPEX no genera activos. Para inversores VC en tech, esto suele importar poco (valoran tu producto/equipo/tracción, no "activos físicos"), pero para financiación bancaria puede ser relevante.

Ejemplo de impacto:

- Startup A: €500k de OPEX/año, €50k de CAPEX/año. EBITDA = €100k. Múltiplo 10x → Valoración €1M.

- Startup B: €400k de OPEX/año, €150k de CAPEX/año. EBITDA = €200k. Múltiplo 10x → Valoración €2M.

En realidad ambas startups gastan lo mismo total (€550k), pero B clasificó más como CAPEX, mejorando su EBITDA, y por tanto su valoración si el inversor usa ese múltiplo.

¿Es esto "trampa"? No, siempre que la clasificación CAPEX sea legítima y justificable. Pero tampoco es magia: inversores sofisticados miran más allá del EBITDA (revisan cash flow, crecimiento de activos, consistencia de métricas) y detectan si alguien capitaliza agresivamente sin respaldo sólido.

¿Puedo cambiar mi clasificación CAPEX/OPEX retroactivamente sin problemas?

Técnicamente sí, prácticamente con matices.

Antes de cerrar el ejercicio fiscal y presentar cuentas anuales: Sí, puedes reclasificar sin mayor problema. Es solo contabilidad interna que aún no has oficializado. Habla con tu gestoría, explica el cambio, y que lo ajusten antes del cierre.

Después de presentar cuentas anuales en Registro Mercantil: Más complicado. Si necesitas hacer una reclasificación material (>5-10% del total de activos o resultado), técnicamente deberías:

- Identificar el error en las cuentas presentadas

- Presentar cuentas anuales corregidas en Registro Mercantil

- Posiblemente presentar declaración de Impuesto de Sociedades complementaria/rectificativa si afecta la base imponible

Esto genera trabajo administrativo, posibles costes de gestoría extra (€300-800), y riesgo menor de que Hacienda cuestione si detecta inconsistencias (aunque si corriges de buena fe y antes de inspección, normalmente no hay sanción).

¿Cuándo vale la pena reclasificar retroactivamente?

- Antes de fundraising/due diligence: SÍ, absolutamente. Mejor corregir ahora que tener ajustes negativos cuando llegue el auditor del VC.

- Si el impacto es pequeño (<€5k): Probablemente no merece la complejidad; déjalo como está y corrige hacia adelante.

- Si detectas error material que afecta solvencia o fiscalidad: SÍ, corrige cuanto antes antes de que te lo detecte Hacienda en inspección (ahí sí habría sanción).

Checklist: Revisa tu clasificación CAPEX y OPEX antes de ronda

Usa esta checklist cada año en cierre fiscal (típicamente diciembre) o antes de entrar en proceso de fundraising:

✅ He revisado todas las inversiones >€1.000 del ejercicio: Lista en Excel cada compra/gasto >€1k y verifica si está clasificado correctamente como CAPEX o OPEX según criterios de vida útil, materialidad, y naturaleza del gasto

✅ Los equipos informáticos están correctamente activados: Portátiles, monitores, servidores físicos >€1k están en balance como activo fijo con amortización coherente (típicamente 4 años 25% anual), no gastados de golpe en el mes de compra

✅ Las licencias de software están clasificadas según tipo: SaaS mensual/anual = OPEX directo; licencias perpetuas >€1k = CAPEX activado con amortización 3-5 años

✅ No he capitalizado gastos sin justificación documental: Si activé "desarrollo de software", tengo documentos de respaldo que prueban que cumplí los 5 criterios del PGC (proyecto identificable, viable, genera ingresos futuros, costes medibles)

✅ Los contratos de leasing/renting están correctamente reflejados: He verificado si son leasing financiero (CAPEX) u operativo (OPEX), y mi contable los clasificó acorde; si había dudas, pedí al proveedor aclaración por escrito

✅ He dado de baja activos obsoletos o no usados: Revisé inventario de activos fijos, identifiqué equipos rotos/obsoletos/sin usar, y los di de baja registrando la pérdida correspondiente para no arrastrar valoraciones falsas

✅ Mi política de capitalización está documentada: Tengo por escrito (email a gestoría o documento interno) qué criterios usa la empresa para distinguir CAPEX de OPEX (ej: "inversiones >€1k con vida útil >2 años = CAPEX"), y la sigo consistentemente

✅ He coordinado con mi gestoría antes de inversiones grandes: Si este año hice (o planeo hacer antes de cierre) alguna inversión >€10k, avisé a gestoría con antelación para que la clasifiquen correctamente desde el día uno

✅ Entiendo el impacto fiscal de mi clasificación: Sé si estoy en beneficios o pérdidas este año, y si mi clasificación CAPEX/OPEX me optimiza (o no) fiscalmente; si estoy en beneficios, maximizar OPEX reduce impuestos inmediatos; si estoy en pérdidas, no cambia impuestos pero sí afecta métricas

✅ He preparado explicaciones para inversores: Si tengo CAPEX significativo (ej: €50k+ en activos intangibles por desarrollo software), tengo lista explicación de 2 párrafos justificando por qué está activado y qué valor aporta

✅ No tengo CAPEX "agresivo" injustificable: No he capitalizado mantenimiento evolutivo de software como desarrollo, ni reformas menores como mejoras sustanciales, ni gastos de marketing como activos intangibles; solo CAPEX que resistiría cuestionamiento de auditor externo

✅ Mi balance refleja valor real de activos: El valor neto contable de mis activos fijos en balance (después de amortización acumulada) es coherente con su valor de mercado real; no tengo equipos de €5k en balance que si los vendiera hoy obtendrían €200

Resumen accionable: cómo clasificar correctamente CAPEX y OPEX

- Entiende la diferencia core: CAPEX son inversiones en activos que duran >1 año y se amortizan gradualmente; OPEX son gastos recurrentes que se consumen <12 meses y se deducen 100% inmediatamente

- Establece umbral de materialidad: Define con tu gestoría que inversiones individuales >€1.000 con vida útil >2 años son CAPEX, todo lo demás OPEX, y documenta esta política por escrito para aplicarla consistentemente

- No capitalices sin justificación documental: Si vas a activar desarrollo de software, reformas, o cualquier gasto no obvio como CAPEX, crea documento de 2-3 páginas justificando que cumples criterios contables (proyecto identificable, viable, genera ingresos futuros), o arriesgas reclasificación en auditoría

- Revisa anualmente tu inventario de activos: Cada cierre fiscal (diciembre), lista todos los activos CAPEX en balance, identifica los obsoletos/no usados, y dalos de baja para no arrastrar valoraciones falsas que explotan en due diligence

- Coordina inversiones grandes con gestoría: Antes de comprar equipamiento >€10k, hacer reformas, o firmar contratos de leasing/renting, consulta a tu contable cómo clasificarlo correctamente desde día uno para evitar correcciones retroactivas complicadas

- Optimiza según tu situación fiscal: Si tienes beneficios, maximiza OPEX para reducir impuestos inmediatos; si estás en pérdidas, considera CAPEX para mejorar métricas (EBITDA, balance) sin perder beneficio fiscal porque igualmente no pagas impuestos hoy

- Piensa en percepción de inversores: Si vas a levantar ronda en 6-12 meses, revisa si tu clasificación CAPEX/OPEX presenta números limpios y profesionales; a veces vale la pena reclasificar ahora (antes de due diligence) para evitar ajustes negativos después

Prioridades según fase:

- Pre-seed/Seed (<€500k ARR): Simplicidad sobre perfección; usa criterio conservador (CAPEX solo lo obvio tipo equipos >€1k, resto OPEX), no te compliques capitalizando desarrollo de software aún, enfoca tu tiempo en crecer el negocio

- Serie A prep (€500k-2M ARR): Profesionaliza clasificación antes de roadshow; revisa últimos 2 años con CFO o gestoría, corrige inconsistencias, documenta políticas por escrito, y asegura que números resisten auditoría externa sin ajustes materiales

- Post-Serie A (>€2M ARR): Implementa proceso formal de aprobación de CAPEX (cualquier inversión >€5k requiere approval de CEO+CFO), trackea inventario de activos en software (no Excel), y considera capitalizar desarrollo de software si tienes equipo tech >10 personas y proyectos claramente identificables

Conclusión: CAPEX y OPEX como decisiones estratégicas, no solo contables

Muchos founders ven CAPEX vs OPEX como una molestia administrativa: "mi contable decide eso, yo me enfoco en crecer". Error. Cómo clasificas tus gastos entre capital y operativo tiene impactos reales en tu tesorería (un CAPEX de €100k hoy te deja sin caja para 2 meses de burn rate), en tus impuestos (más o menos ahorro fiscal inmediato según tu situación), en tus métricas (EBITDA más alto o más bajo), y en cómo inversores perciben tu negocio (profesional y riguroso, o descuidado y amateur).

La buena noticia es que no es tan complejo. Con una política clara documentada (inversiones >€1k con vida útil >2 años = CAPEX, resto OPEX), coordinación básica con tu gestoría antes de inversiones grandes, y revisión anual para limpiar obsoletos, ya estás en el top 20% de startups españolas en este tema. El resto vive en Excel caóticos, contabilidades sucias, y ajustes negativos sorpresa en due diligence que les cuestan valoración o tiempo.

Si tuviera que priorizar hoy, haría tres cosas:

- Abre tu último balance y lista todos los activos fijos que aparecen (inmovilizado material e intangible). ¿Hay algo ahí que ya no usas o que no existe realmente? Si sí, habla con tu gestoría la semana que viene para darlo de baja. Mejor doler una vez con una pérdida pequeña que arrastrarlo hasta que un auditor te lo señale en ronda.

- Si vas a levantar ronda en próximos 6-12 meses, invierte 4-8 horas (tú o tu CFO externo) en revisar clasificación CAPEX/OPEX de los últimos 24 meses. Identifica inconsistencias, reclasifica lo necesario, documenta las decisiones, y prepara explicación de 1 página para inversores justificando tus políticas. Esto te ahorrará dolores de cabeza (y posiblemente €50-200k de ajuste de valoración) en due diligence.

- Documenta tu política de capitalización por escrito (aunque sea en email a tu gestoría): "A partir de hoy, clasificamos como CAPEX cualquier inversión >€1.000 con vida útil esperada >24 meses. Todo lo demás va a OPEX directamente." Envía ese email, guárdalo, y asegúrate de que gestoría lo sigue. En auditoría, poder enseñar "tenemos una política documentada y la seguimos" suma muchos puntos.

Clasificar bien CAPEX y OPEX no va a hacer que tu startup tenga éxito por sí solo. Pero clasificar mal puede costarte dinero real en impuestos innecesarios, métricas confusas que ahuyentan inversores, y tiempo perdido corrigiendo errores que eran evitables con 2 horas de trabajo inicial.

¿Necesitas revisar tu clasificación contable antes de ronda o ayuda estructurando políticas financieras profesionales?

Accede a nuestros TOP artículos

Levantar capital no es suerte, es estrategia

.png)

.png)