Cómo contabilizar un préstamo ENISA (Guía 2026)

Cómo contabilizar un préstamo participativo de ENISA en 2026

Si acabas de conseguir un préstamo participativo de ENISA, enhorabuena. Ahora toca contabilizarlo bien para no tener sorpresas en auditoría, con Hacienda o cuando presente cuentas a inversores.

Aquí te explico cómo se contabiliza un préstamo participativo de ENISA paso a paso: clasificación contable, asientos iniciales, tratamiento de intereses, cierre de ejercicio y errores típicos que generan quebraderos de cabeza.

Mi enfoque: que tu asesor lo ejecute sin dudas o que tú mismo lo entiendas si llevas la contabilidad internamente. Sin tecnicismos innecesarios, con ejemplos reales y criterios actualizados a 2026.

Si antes quieres contexto general, aquí te dejo qué es ENISA.

¿Quieres que revise tus asientos y tu cuadro de amortización antes del cierre? Contáctame y lo ajustamos en tu contabilidad real.

Por qué importa contabilizar bien un préstamo participativo

Un préstamo participativo de ENISA no es un préstamo común. Contablemente, puede clasificarse como pasivo financiero (deuda) o acercarse a patrimonio neto según sus características, aunque lo habitual es tratarlo como deuda a largo plazo con particularidades.

Errores frecuentes:

- Clasificarlo mal y distorsionar el ratio de endeudamiento

- No registrar correctamente los intereses variables

- Olvidar la carencia y acumular intereses incorrectamente

- No reflejar la subordinación en notas de memoria

Por qué importa:

- Afecta a ratios de solvencia (deuda/EBITDA, fondos propios/pasivo)

- Condiciona valoraciones en rondas de inversión

- Impacta fiscalmente en la deducibilidad de intereses

- Es clave en auditorías y due diligence

Qué es contablemente un préstamo participativo

Según el Plan General Contable (PGC) y la normativa española, un préstamo participativo:

- Es deuda financiera con características especiales

- Se subordina a otros acreedores (importante en concurso)

- Tiene interés variable vinculado a resultados, actividad o métricas

- No da derechos políticos (no es capital)

Clasificación habitual:

- Cuenta 1605 - Deudas a largo plazo con entidades públicas (si vencimiento > 1 año)

- O 5205 - Deudas a corto plazo con entidades públicas (parte que vence < 1 año)

Aspecto clave: aunque algunos préstamos participativos podrían acercarse a patrimonio neto por su naturaleza híbrida, ENISA suele tratarse como pasivo financiero a largo plazo en la práctica española.

Asientos contables paso a paso: concesión del préstamo

Vamos con el primer momento: cuando te aprueban y recibes el dinero de ENISA.

Paso 1 — Registro inicial de la concesión

Supongamos que recibes 100.000 € de préstamo participativo a 7 años, con 2 de carencia.

Asiento al recibir el dinero:

Nota: Si hay gastos iniciales (notaría, formalización), restalos del importe neto recibido:

Paso 2 — Reclasificación de corto plazo (año a año)

A 31 de diciembre de cada año, debes traspasar la parte que vence dentro de 12 meses a corto plazo:

Ejemplo: si el capital se amortiza en 5 cuotas anuales tras la carencia, reclasifica 20.000 € (100.000/5) cada año.

Contabilización de intereses del préstamo participativo

Aquí está la parte más delicada: los préstamos participativos de ENISA suelen tener:

- Interés fijo (ej. 3,5%)

- Interés variable vinculado a beneficios, facturación o métricas

Caso A — Interés fijo (trimestral o anual)

Si pagas 3.500 € anuales de interés fijo:

Asiento de devengo (31 diciembre):

Asiento de pago (cuando pagas):

Caso B — Interés variable (sobre beneficio)

Supongamos un 3% adicional sobre el beneficio antes de impuestos de 50.000 €:

- Interés variable = 50.000 × 3% = 1.500 €

Asiento de devengo:

Problema típico: el interés variable sólo se conoce al cierre del ejercicio, así que:

- Durante el año: provisionas estimado mensualmente

- A cierre: ajustas con el real

Caso C — Periodo de carencia (capitalización de intereses)

Si estás en carencia y no pagas intereses, estos se capitalizan (se suman al principal):

Resultado: tu deuda aumenta en los intereses devengados durante la carencia.

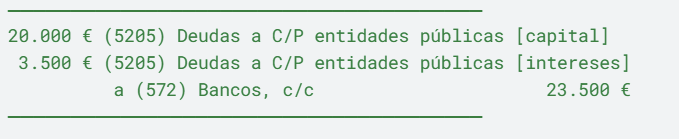

Amortización del capital: cómo contabilizarla

Una vez finalizada la carencia, empiezas a devolver capital.

Ejemplo: cuota anual de 20.000 € de capital + 3.500 € de intereses.

Asiento:

Importante: separa siempre capital de intereses en la contabilidad analítica para trazabilidad.

Tratamiento en memoria y balance: subordinación

Aunque contablemente va en pasivo, debes informar en la memoria de las cuentas anuales:

- Naturaleza subordinada del préstamo (se paga después de otros acreedores)

- Condiciones del interés variable y criterio de cálculo

- Vencimientos: desglosa por años

- Garantías: ENISA no suele exigir avales personales (menciona esta ausencia)

Ejemplo de nota en memoria:

"La sociedad mantiene un préstamo participativo con ENISA por importe de 100.000 €, subordinado a cualquier otro crédito, con vencimiento en 2032 y tipo de interés fijo del 3,5% anual más un tramo variable del 3% sobre el beneficio antes de impuestos. Durante el ejercicio 2024, se devengaron intereses por importe de 5.000 €."

Impacto fiscal: deducibilidad de intereses

Buenas noticias: los intereses de préstamos participativos son deducibles fiscalmente en el Impuesto de Sociedades, igual que cualquier gasto financiero.

Límites a considerar (2025):

- Deducibilidad general: hasta el 30% del beneficio operativo (EBITDA fiscal)

- Si tu empresa es pequeña y no supera este tope, deduces el 100%

Tratamiento del interés variable:

- Se deduce en el ejercicio en que se devenga (criterio de caja no vale)

- Si capitalizas intereses en carencia, se deducen igualmente al devengo

Error frecuente: olvidar contabilizar intereses devengados y perder la deducción ese año.

Antes de firmar, conviene revisar bien las cláusulas. Consulta este modelo de contrato de préstamo participativo ENISA.

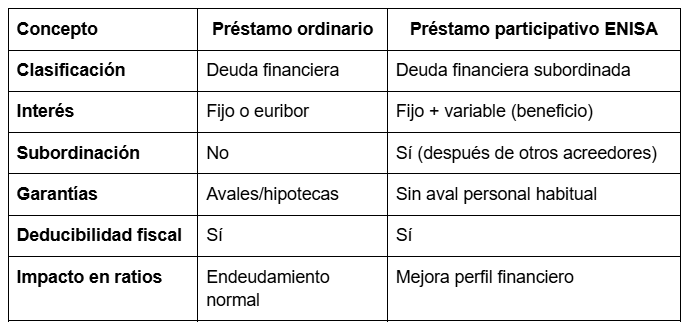

Préstamo participativo vs. préstamo ordinario: diferencias contables

Errores comunes al contabilizar préstamos participativos

❌ Error 1: Tratarlo como patrimonio neto

Aunque es subordinado, no es capital. Va en pasivo, no en fondos propios (salvo casos muy específicos con pactos especiales).

Solución: clasifica siempre en 1605/5205.

❌ Error 2: No provisionar el interés variable

Si el interés depende del beneficio, debes estimarlo mensualmente y ajustar a cierre.

Solución: calcula una provisión prudente cada trimestre.

❌ Error 3: Olvidar la reclasificación de L/P a C/P

Si no pasas a corto plazo la parte que vence en 12 meses, distorsionas el fondo de maniobra.

Solución: revisión en cada cierre anual.

❌ Error 4: No informar la subordinación en memoria

Es un dato material para inversores y auditores. La omisión puede generar salvedades.

Solución: incluye siempre nota explicativa en memoria.

❌ Error 5: Capitalizar intereses sin ajustar el principal

Si sumas intereses durante la carencia, actualiza el saldo de la cuenta 1605.

Solución: asiento mensual o anual de capitalización.

Preguntas frecuentes sobre contabilización

¿Debo contratar auditor para un préstamo de ENISA?

No obligatoriamente por tener el préstamo, pero si tu empresa supera los umbrales de auditoría obligatoria (activo > 2,85M€, facturación > 5,7M€, empleados > 50), sí.

¿El préstamo participativo suma en patrimonio neto?

No. Va en pasivo. Aunque es subordinado, no es capital social ni reservas. Algunos analistas lo tratan como "cuasi-equity" para ratios, pero contablemente es deuda.

¿Puedo deducir intereses capitalizados en carencia?

Sí. Se deducen fiscalmente en el año en que se devengan, aunque no los pagues en efectivo.

¿Qué pasa si no puedo pagar una cuota?

Contablemente debes seguir devengando intereses y reflejar la deuda. Legalmente, negocia con ENISA (tienen mecanismos de flexibilidad). No "escondas" el impago en contabilidad.

¿Cómo afecta a la valoración de mi startup?

Inversores suelen restar el préstamo participativo del enterprise value para calcular el equity value. Si tienes dudas, usa métodos de valoración que ajusten por deuda subordinada.

Mi consejo:

- Trabaja con un asesor que conozca préstamos participativos

- Usa plantillas de amortización automatizadas

- Revisa trimestralmente los intereses variables

- Mantén la documentación ordenada (contrato, liquidaciones, comunicaciones)

Checklist: revisa esto antes del cierre contable

✅ Clasificación correcta: 1605 (L/P) vs 5205 (C/P)

✅ Reclasificación anual: parte que vence < 12 meses pasa a corto

✅ Intereses devengados: tanto fijos como variables están registrados

✅ Capitalización en carencia: si aplica, intereses sumados al principal

✅ Información en memoria: subordinación, condiciones, vencimientos

✅ Conciliación fiscal: intereses en gastos deducibles del IS

✅ Documentación soporte: contrato, liquidaciones de intereses, comunicaciones de ENISA

✅ Coherencia con caja: los pagos reales cuadran con contabilidad

¿Necesitas que revise tu contabilidad antes de presentar auditoría o cerrar ronda?

Accede a nuestros TOP artículos

Levantar capital no es suerte, es estrategia

.png)

.png)