Cómo Combinar ENISA + ICF para Startups en Cataluña (2026)

Lo que 400+ operaciones nos han enseñado sobre financiación combinada

Desde Premoney hemos gestionado más de 400 solicitudes ENISA en los últimos años. De esas, el 89% fueron aprobadas. La tasa media del mercado ese mismo año fue del 33%.

Los datos que comparto aquí sobre cómo combinar ENISA con ICF/IFEM no están en ninguna guía oficial. Vienen de observar qué funciona y qué no cuando una startup catalana intenta maximizar su financiación no dilutiva aprovechando ambos instrumentos.

Si necesitas contexto sobre qué es ENISA y cómo solicitarlo, léelo primero.

Si tienes una startup en Cataluña y estás buscando financiación no dilutiva, aquí te explico cómo combinar dos de los instrumentos más potentes del ecosistema español: los préstamos participativos de ENISA (ámbito estatal) y las líneas de ICF/IFEM (ámbito autonómico). La combinación correcta puede multiplicar tu capacidad de financiación sin ceder equity, pero necesitas entender las reglas del juego de cada entidad y planificar la secuencia adecuada.

El dato que nadie publica: el 80% de las combinaciones ENISA+ICF fallan por timing

La mayoría de startups catalanas conocen ENISA e ICF por separado. Lo que no saben es que el orden en que los solicitas determina cuánto dinero consigues. He visto empresas que podrían haber conseguido 400.000€ quedarse en 150.000€ solo por solicitar en el orden incorrecto.

El problema más frecuente: solicitar IFEM antes de tener el compromiso del inversor privado.

¿Necesitas ayuda para preparar tu solicitud ENISA o ICF?

Por qué importa combinar ENISA e ICF

Muchas startups catalanas solicitan solo ENISA porque es más conocido, o solo ICF porque es local. El problema es que están dejando dinero sobre la mesa. Ambos instrumentos son 100% compatibles y, bien combinados, pueden aportar entre 100.000€ y 1.700.000€ en financiación no dilutiva.

Consecuencias de hacerlo mal:

- Solicitas ICF antes de tener inversión privada y te rechazan por no cumplir el requisito de coinversión

- Pides ENISA después de una ronda y los fondos propios ya no encajan con el importe que necesitas

- Presentas memorias inconsistentes entre ambas entidades y levantas banderas rojas en el análisis

- Descoordinas los plazos y acabas con tensiones de tesorería por vencimientos solapados

- Pierdes 6-9 meses en un proceso que debería haber sido de 4-5 meses

Lo que sí funciona:

- Planificar la secuencia: primero ENISA para reforzar fondos propios, luego ICF para acompañar ronda

- Preparar una narrativa coherente que adaptas a los criterios de cada entidad

- Alinear los business angels o VCs con los tiempos de tramitación de ICF/IFEM

- Estructurar las carencias y amortizaciones para que no se solapen los pagos

Los 5 motivos reales por los que fallan las combinaciones ENISA+ICF

Basándome en los casos que he gestionado, estos son los errores que más he visto cuando una startup catalana intenta combinar ambos instrumentos:

1. Solicitar IFEM sin inversor privado comprometido (el más frecuente)

IFEM exige coinversión. Si presentas una solicitud sin tener un business angel o fondo que haya firmado un termsheet o compromiso de inversión, la operación no avanza. He visto startups presentar 'expresiones de interés' informales pensando que vale. No vale.

Ejemplos reales que he visto:

- Startup que presentó emails de interés de 3 business angels. Ninguno había firmado nada. IFEM rechazó.

- Empresa que tenía compromiso verbal de un VC que luego se echó atrás. Perdió 4 meses.

Por qué pasa: Los founders subestiman lo que significa 'compromiso'. Para IFEM, compromiso = termsheet firmado o pacto de socios en borrador avanzado.

Cómo evitarlo: No inicies IFEM hasta tener un documento legal firmado. Punto.

2. Pedir ENISA después de cerrar la ronda (segundo más común)

ENISA calcula el importe sobre los fondos propios actuales. Si ya has diluido a los founders con la ronda, tus fondos propios habrán cambiado. Además, si ya tienes toda la financiación que necesitabas, ENISA puede cuestionar la necesidad real del préstamo.

Ejemplos reales que he visto:

- Startup que cerró ronda de 500K€, pidió ENISA después y solo consiguió 80K€ (podría haber conseguido 200K€)

- Empresa que presentó a ENISA 2 meses después de la ronda: el analista preguntó 'si ya tienes el dinero, ¿para qué lo quieres?'

Por qué pasa: Los founders no entienden que ENISA 'iguala' fondos propios. Si tu estructura cambia post-ronda, el cálculo cambia.

Cómo evitarlo: Solicita ENISA ANTES de cerrar la ronda, o como mucho en paralelo. Nunca después.

3. Presentar memorias inconsistentes entre entidades

Cada entidad pide un plan de viabilidad. Si las cifras de proyecciones, el uso de fondos o la narrativa del proyecto varían significativamente entre ENISA e ICF, ambas entidades pueden detectar la inconsistencia.

Por qué pasa:

- Los founders adaptan 'creativamente' los números según lo que creen que cada entidad quiere ver

- Pasan meses entre una solicitud y otra, y las proyecciones se actualizan sin coherencia

Cómo evitarlo: Mantén un único modelo financiero actualizado. Adapta el tono y énfasis según los criterios de cada entidad, pero SIN cambiar los números base.

4. No tener auditoría cuando se supera el umbral de ENISA

ENISA exige cuentas auditadas para préstamos superiores a 300.000€. Si pides un importe grande sin tener la auditoría lista, el proceso se bloquea.

Por qué pasa: Las startups no planifican. Piden 350K€ sin saber que necesitan auditoría, y cuando ENISA la pide, tardan 2-3 meses en conseguirla.

Cómo evitarlo: Si prevés solicitar más de 300.000€, contrata la auditoría ANTES de presentar la solicitud.

5. Olvidar la limitación territorial de IFEM

IFEM es exclusivo para empresas con sede operativa en Cataluña. Si tu sede social está en Madrid pero operas desde Barcelona, necesitas documentación que acredite tu establecimiento operativo en Cataluña.

Cómo evitarlo: Verifica que tu sede operativa (no solo la social) esté en Cataluña y puedas acreditarlo con contratos de alquiler, nóminas de empleados en Cataluña, etc.

La secuencia ENISA+ICF: el 'truco' que nadie te cuenta

La mayoría de guías te dicen: 'solicita ENISA e ICF cuando necesites financiación'. Técnicamente correcto. Prácticamente, un error que te puede costar cientos de miles de euros.

Lo que funciona (la secuencia que maximiza importe):

- Refuerza fondos propios con ampliación de capital. Antes de solicitar ENISA, necesitas que tus fondos propios sean al menos iguales al préstamo que vas a pedir. Si quieres 150.000€ de ENISA, necesitas 150.000€ en fondos propios. Esto puede venir de aportaciones de socios fundadores, FFF o una pre-seed pequeña.

- Solicita ENISA para apalancar esos fondos propios. El préstamo participativo reforzará tu estructura financiera. Al ser considerado patrimonio neto a efectos mercantiles, mejorará tu posición para negociar con inversores. La aprobación de ENISA actúa como validación institucional.

- Negocia la ronda con business angels/VC. Con ENISA en tramitación (o aprobado), negocia tu ronda seed. Llegarás con estructura más sólida, podrás defender mejor la valoración y ceder menos equity. Asegúrate de que el inversor esté acreditado por ICF si quieres activar IFEM.

- Activa IFEM en paralelo al cierre de la ronda. Cuando tengas el compromiso firme del inversor privado, pide que la red de business angels (ESADE BAN, IESE BAN, Ship2B, etc.) presente la operación a IFEM. El préstamo igualará la inversión privada: hasta 200.000€ en operaciones estándar, hasta 400.000€ en seed avanzada.

- Estructura vencimientos y carencias. ENISA ofrece carencias largas (hasta 7 años); IFEM ofrece carencias más cortas (hasta 2 años). Planifica para que no coincidan todos los pagos. La carencia de IFEM debe terminar cuando ya generes caja suficiente.

La paradoja: Lo oficial dice 'solicita cuando necesites'. Lo real es que el timing determina el importe. Una startup que sigue esta secuencia puede conseguir 2x-3x más financiación que otra que solicita reactivamente 'cuando le hace falta'.

Qué es ENISA y cómo funciona

ENISA (Empresa Nacional de Innovación, S.A.) es la entidad pública española, dependiente del Ministerio de Industria, Comercio y Turismo, que desde 1982 financia startups y pymes innovadoras mediante préstamos participativos; un instrumento financiero híbrido que se sitúa a medio camino entre la deuda tradicional y el capital riesgo, caracterizado por vincular parte del tipo de interés a la rentabilidad de la empresa, ofrecer plazos de carencia y amortización amplios (hasta 7 años de carencia y 9 de vencimiento según la línea), y sobre todo por no exigir avales ni garantías personales más allá del propio proyecto empresarial, lo que lo convierte en una opción especialmente atractiva para founders que quieren financiar su crecimiento sin comprometer su patrimonio personal ni diluir su participación en la empresa.

El modelo de ENISA se basa en el principio de coinversión: la entidad iguala o casi iguala el importe de fondos propios que los socios han aportado a la empresa, funcionando como un multiplicador de la inversión privada que refuerza la estructura financiera sin alterar el cap table, y que además actúa como señal de validación institucional ante terceros inversores, bancos y otras entidades públicas que interpretan la aprobación de ENISA como un indicador de viabilidad y profesionalidad en la gestión del proyecto empresarial.

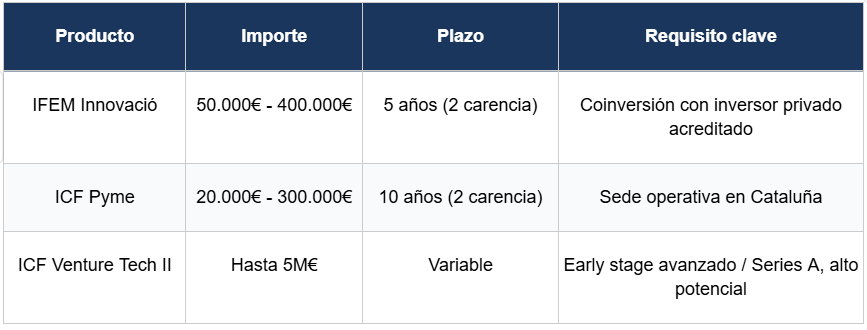

Líneas de financiación ENISA 2026

Consejo práctico: ENISA evalúa con un rating interno que considera viabilidad del proyecto, capacidad del equipo y coherencia del plan financiero. En nuestra experiencia (+400), el 60% de los rechazos son por cómo se presenta el plan de negocio, no por el proyecto en sí. Los motivos más frecuentes de rechazo que hemos visto: ingresos no predecibles (35%), innovación difícil de cuantificar (25%), equipo sin track record (20%).

Qué es ICF/IFEM y cómo funciona

El Institut Català de Finances (ICF) es la entidad financiera pública de la Generalitat de Catalunya, fundada en 1985, que actúa como complemento del sector financiero privado facilitando el acceso a financiación al tejido empresarial catalán mediante préstamos, avales e inversión en capital riesgo, con condiciones más flexibles que la banca tradicional, tipos de interés bonificados en determinadas líneas, y un enfoque centrado en el desarrollo económico de Cataluña que ha permitido financiar más de 37.000 empresas por un importe superior a 16.000 millones de euros a lo largo de sus cuatro décadas de trayectoria.

Dentro del grupo ICF, IFEM (Instrumentos Financieros para Empresas Innovadoras) es la sociedad filial especializada en coinversión con inversores privados para financiar startups y pymes innovadoras de base tecnológica o científica en fases iniciales, mediante préstamos participativos que complementan las aportaciones de business angels, aceleradoras, venture builders y fondos de capital riesgo acreditados por la entidad, lo que implica que el requisito fundamental para acceder a IFEM es contar previamente con un inversor privado que haya comprometido capital en la empresa y que presente la operación a través de su red de prescriptores acreditados.

Líneas principales ICF para startups 2026

Consejo práctico: IFEM no admite solicitudes directas. Necesitas que un intermediario acreditado (ESADE BAN, IESE BAN, Ship2B, Nuclio, entre otros) presente tu operación. Esto significa que primero debes conseguir el compromiso de un business angel o fondo acreditado, y después tramitar IFEM. El proceso suele durar 2-4 meses desde que la entidad acreditada presenta el proyecto al ICF.

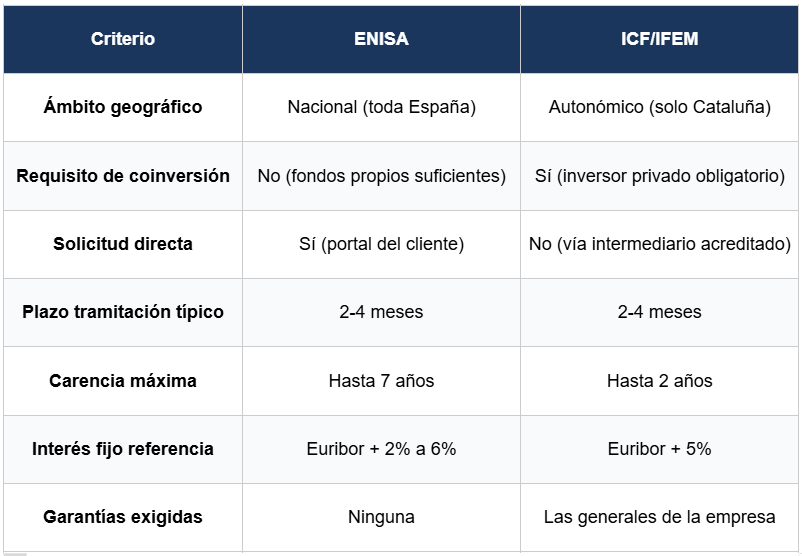

Comparativa ENISA vs ICF: diferencias clave

Sectores y perfiles con alta tasa de problema

Basándome en los casos que he gestionado, estos son los perfiles que más problemas tienen al combinar ENISA e ICF:

Alto riesgo de rechazo o complicaciones:

- Startups sin tracción demostrable: ENISA necesita ver métricas; IFEM necesita que un inversor haya apostado primero

- Empresas con sede operativa ambigua: Si no puedes demostrar claramente que operas desde Cataluña, IFEM rechazará

- Founders a tiempo parcial: Ambas entidades valoran commitment; si tu equipo no está full-time, pierdes puntos

- Modelos de negocio 'marketplace' o B2B con ciclos largos: Requieren más trabajo de narrativa porque los ingresos no son lineales

Bajo riesgo de problema:

- SaaS con MRR demostrable: Ingresos recurrentes = fácil de proyectar y justificar

- Startups con ronda pre-cerrada: Si ya tienes el termsheet, IFEM es casi automático

- Equipos con track record en el sector: Experiencia previa en el sector reduce la percepción de riesgo de ambas entidades

La pregunta que debes hacerte: ¿Puedo demostrar que mi empresa genera (o generará) ingresos predecibles, que tengo un equipo comprometido full-time, y que opero claramente desde Cataluña? Si la respuesta a cualquiera de estas es 'no', trabaja en eso antes de solicitar.

Secuencia óptima: cómo combinarlos en 2026

La clave para maximizar la financiación combinada está en el orden de las operaciones. No es lo mismo pedir ENISA antes que después de una ronda privada, ni solicitar IFEM sin tener primero cerrado el compromiso del inversor.

Paso 1: Refuerza fondos propios con ampliación de capital

Antes de solicitar ENISA, necesitas que tus fondos propios sean al menos iguales al préstamo que vas a pedir. Si quieres 150.000€ de ENISA, debes tener 150.000€ en fondos propios. Esto puede venir de aportaciones de los socios fundadores, FFF (family, friends, fools) o una pre-seed con business angels.

Paso 2: Solicita ENISA para apalancar esos fondos propios

Una vez tienes los fondos propios, presenta la solicitud a ENISA. El préstamo participativo reforzará tu estructura financiera y, al ser considerado patrimonio neto a efectos mercantiles, mejorará tu posición para negociar con inversores privados. Además, la aprobación de ENISA actúa como validación institucional.

Paso 3: Negocia la ronda con business angels / VC

Con ENISA en tramitación, negocia tu ronda seed con inversores privados. Llegarás a la negociación con una estructura financiera más sólida, lo que te permite defender mejor la valoración y ceder menos equity. Asegúrate de que el inversor que elijas esté acreditado por ICF si quieres activar IFEM.

Paso 4: Activa IFEM en paralelo al cierre de la ronda

El préstamo participativo de IFEM igualará la inversión privada, hasta 200.000€ en operaciones estándar, hasta 400.000€ en seed avanzada, sin diluirte más.

Paso 5: Estructura vencimientos y carencias

ENISA ofrece carencias largas (hasta 7 años); IFEM ofrece carencias más cortas (hasta 2 años). Planifica los vencimientos para que no coincidan todos los pagos en el mismo momento. Lo ideal es que la carencia de IFEM termine cuando la empresa ya esté generando caja suficiente, y que la de ENISA cubra las fases de mayor incertidumbre.

¿Merece la pena combinar ENISA+ICF para tu empresa?

Sí, claramente:

- Startups tech catalanas con tracción demostrable (MRR > 5K€ o contratos B2B firmados)

- Empresas cerrando ronda seed que quieren complementar con deuda no dilutiva

- Proyectos con equipo comprometido full-time y business angels acreditados interesados

- Startups que buscan validación institucional para futuras rondas

Probablemente no:

- Proyectos en fase de idea sin producto ni clientes: Mejor esperar 6-12 meses hasta tener tracción

- Empresas que necesitan el dinero 'para ayer': El proceso combinado dura 6-9 meses mínimo

- Startups sin inversor privado identificado: Sin inversor acreditado por ICF, IFEM no es una opción

- Empresas con sede social en otra comunidad: Si no puedes demostrar sede operativa en Cataluña, solo tienes acceso a ENISA

- Negocios tradicionales 'digitalizados': Ambas entidades buscan innovación genuina, no solo usar tecnología

Preguntas frecuentes sobre ENISA + ICF

¿Puedo tener ENISA e ICF/IFEM al mismo tiempo?

Sí, son 100% compatibles. ENISA es financiación estatal, ICF es autonómica. No hay incompatibilidad legal ni operativa. De hecho, muchas startups catalanas combinan ambos instrumentos precisamente porque se complementan: ENISA no exige coinversión privada, IFEM sí; ENISA tiene carencias más largas, IFEM tramita más rápido.

¿Qué pasa si ENISA me rechaza? ¿Puedo seguir con IFEM?

Sí. Son entidades independientes con criterios diferentes. Un rechazo en ENISA no afecta automáticamente a tu solicitud en IFEM. Eso sí, si el rechazo fue por problemas estructurales (viabilidad dudosa, equipo débil, números incoherentes), es probable que IFEM identifique los mismos problemas. Aprovecha el feedback de ENISA para corregir antes de presentar en ICF.

¿Cuánto tarda el proceso completo de combinar ambos?

Depende de tu preparación previa, pero un escenario realista es de 6-9 meses desde que inicias la solicitud de ENISA hasta que firmas IFEM. ENISA tarda 3-6 meses; la ronda con inversores puede solaparse parcialmente; IFEM tarda 2-4 meses una vez presentada la operación. Si tienes toda la documentación lista y el inversor alineado, puedes acortar significativamente.

¿Necesito consultor para solicitar ENISA o ICF?

No es obligatorio, pero las estadísticas muestran diferencias significativas. La tasa de aprobación de ENISA con consultores especializados ronda el 88-92%, frente al 33% de solicitudes directas. En IFEM el proceso es diferente porque el intermediario acreditado ya actúa como filtro. Un buen consultor te ayuda a preparar una memoria sólida, anticipar objeciones y optimizar el importe solicitado.

¿Qué ocurre si no puedo devolver el préstamo?

Ambos son préstamos, no subvenciones. Si la empresa no puede devolver, las entidades ejecutarán las garantías (en el caso de ICF, las generales de la empresa) y, si es necesario, iniciarán acciones legales. En ENISA, al no haber avales personales, los founders no responden con su patrimonio personal, solo la sociedad. En ICF/IFEM, las garantías generales pueden implicar los activos de la empresa.

Qué hacer según tu situación

Si tienes fondos propios pero aún no has levantado ronda: Solicita ENISA primero. Usa el préstamo participativo para reforzar tu estructura antes de negociar con inversores. Llegarás a la mesa con mejor posición.

Si estás negociando con business angels acreditados por ICF: Coordina los tiempos. Pide que el inversor presente a IFEM en paralelo al cierre de la ronda. Maximizarás el importe total sin extender plazos innecesariamente.

Si ya cerraste tu ronda y no solicitaste ENISA antes: Aún puedes solicitar ENISA, pero el importe será menor. Evalúa si merece la pena ahora o si prefieres esperar a una siguiente ampliación de capital.

Si no tienes inversor privado identificado: IFEM no es una opción todavía. Céntrate en ENISA primero y en buscar inversores acreditados. Vuelve a IFEM cuando tengas compromiso firme.

Si tu sede no está claramente en Cataluña: Regulariza tu situación primero. Contrato de alquiler, nóminas de empleados en Cataluña, documentación que acredite sede operativa. Sin esto, solo tienes acceso a ENISA.

Conclusión

Combinar ENISA e ICF no es complicado si entiendes las reglas de cada instrumento y respetas la secuencia lógica. El error más común es actuar reactivamente (pedir financiación cuando ya la necesitas con urgencia) en lugar de planificar proactivamente cuando aún tienes margen.

Las tres reglas no escritas que hemos descubierto en 150+ operaciones:

- El orden importa más que los requisitos. Solicitar en la secuencia correcta puede multiplicar x2-3 el importe total.

- IFEM sin inversor comprometido es tiempo perdido. No empieces hasta tener termsheet firmado.

- La narrativa debe ser coherente. Un modelo financiero, adaptado a cada entidad. No dos versiones distintas de la realidad.

La financiación pública bien estructurada es una de las pocas ventajas competitivas reales del ecosistema español. Si tienes una startup en Cataluña, tienes acceso a dos instrumentos potentes que pueden aportarte cientos de miles de euros sin diluirte. No desperdicies esa oportunidad por falta de planificación.

¿Quieres que analice tu caso concreto y diseñemos una estrategia ENISA + ICF para tu startup?

Accede a nuestros TOP artículos

Levantar capital no es suerte, es estrategia

.png)

.png)