ENISA vs CDTI: ¿Cuál priorizar en 2026?

Si estás buscando financiación pública para tu startup y no sabes si priorizar ENISA o CDTI, aquí te explico exactamente qué hace cada uno, cuándo usar cada opción, qué valora cada entidad y cómo preparar tu estrategia sin perder semanas en caminos equivocados.

Para entender ENISA en detalle, consulta nuestra guía completa.

Aquí encontrarás una comparativa completa entre ambos organismos: desde los préstamos participativos de ENISA hasta las subvenciones NEOTEC del CDTI, pasando por importes reales, requisitos específicos para 2026, tasas de aprobación actualizadas y errores típicos que hacen que rechacen tu solicitud. Todo con criterios prácticos y datos del mercado español.

Mi objetivo: que entiendas las diferencias fundamentales entre ENISA y CDTI, identifiques cuál encaja mejor con tu situación actual, y sepas si puedes (o debes) solicitar ambos simultáneamente para maximizar tu financiación sin diluir.

¿Necesitas ayuda para preparar tu solicitud ENISA o CDTI?

Por qué importa elegir bien entre ENISA y CDTI

Elegir mal entre ENISA y CDTI no solo significa perder tiempo: puede costarte meses de runway, oportunidades de inversión privada que no esperan, y credibilidad ante futuros inversores que verán rechazos en tu historial.

Consecuencias de equivocarte:

- Presentar a CDTI NEOTEC un proyecto sin desarrollo tecnológico propio y recibir un rechazo automático

- Solicitar ENISA sin fondos propios suficientes y desperdiciar 3-4 meses de análisis para nada

- Pedir NEOTEC cuando tu empresa tiene más de 3 años y descubrir que no eres elegible

- Presentar a ENISA con un plan de negocio genérico y recibir solo el 50% de lo solicitado

- No combinar ambas cuando podrías haberlo hecho y dejar dinero sobre la mesa

Lo que sí funciona:

- Entender que ENISA financia crecimiento general y CDTI financia desarrollo tecnológico específico

- Presentar a ENISA cuando tienes una ampliación de capital en marcha y fondos propios equivalentes

- Solicitar NEOTEC cuando tu ventaja competitiva está en la tecnología que desarrollas internamente

- Combinar ambos instrumentos cuando cumples los requisitos de cada uno para diferentes gastos

- Preparar cada solicitud específicamente para lo que cada entidad valora

Marco conceptual: dos filosofías de financiación diferentes

Antes de entrar en detalle, necesitas entender que ENISA y CDTI responden a lógicas completamente distintas. No son competidores: son complementarios.

ENISA: el socio financiero de tu crecimiento

ENISA (Empresa Nacional de Innovación) otorga préstamos participativos a empresas innovadoras, cuya principal característica es que funcionan como deuda pero computan como patrimonio neto para efectos de reducción de capital y liquidación, lo que representa una ventaja contable significativa para startups en fase de crecimiento que necesitan reforzar su balance sin diluir a los fundadores ni ceder control sobre la empresa.

- Qué financia: Plan de crecimiento general de la empresa (marketing, equipo, producto, operaciones)

- Instrumento: Préstamo participativo (hay que devolverlo)

- Lógica: Coinversión con fondos privados

CDTI: el impulsor de tu desarrollo tecnológico

El CDTI (Centro para el Desarrollo Tecnológico Industrial) ofrece tanto subvenciones a fondo perdido (NEOTEC) como préstamos con tramo no reembolsable (PID, LIC), cuya principal característica es que financian específicamente proyectos de I+D+i donde la tecnología es el factor diferencial de la empresa, exigiendo que el desarrollo tecnológico sea interno y que el proyecto represente un avance significativo sobre el estado del arte existente.

- Qué financia: Proyectos específicos de desarrollo tecnológico

- Instrumentos: Subvenciones (NEOTEC) o préstamos parcialmente reembolsables (PID, LIC)

- Lógica: Impulsar la base tecnológica del tejido empresarial español

ENISA: préstamos participativos para startups innovadoras

ENISA es una empresa pública dependiente del Ministerio de Industria que desde 1982 ofrece préstamos participativos a startups y pymes innovadoras de cualquier sector económico, siempre que demuestren viabilidad técnica y económica de su proyecto empresarial, cuyo funcionamiento se basa en el principio de coinversión donde la entidad iguala (o casi iguala) las aportaciones de capital que los socios realizan en la empresa, lo que lo convierte en el instrumento ideal para apalancar rondas de financiación privada sin diluir excesivamente a los fundadores ni perder el control sobre las decisiones estratégicas de la compañía.

La característica diferencial más relevante es que estos préstamos no exigen avales ni garantías personales —solo la viabilidad del proyecto responde de la deuda—, y además computan como patrimonio neto a efectos de reducción de capital y liquidación de sociedades, lo que protege a la empresa en situaciones de dificultad financiera temporal.

Hasta mediados de 2025, ENISA dependía de los Presupuestos Generales del Estado, pero con la creación del fondo FEPYME ahora gestiona directamente 303 millones de euros (200M€ para 2025 y 103M€ para 2026), lo que elimina la estacionalidad y permite solicitar financiación en cualquier momento del año.

Si aún no tienes claro qué es ENISA, te dejamos esta guía completa con más información.

Cuándo usarlo

✅ Tienes o vas a realizar una ampliación de capital y quieres apalancarla

✅ Necesitas financiación para crecimiento general (no solo I+D)

✅ No quieres diluirte más de lo necesario en tu ronda

✅ Tu modelo de negocio es innovador aunque no seas una empresa tecnológica

✅ Tienes fondos propios equivalentes al importe que vas a solicitar

Ventajas

- Sin avales ni garantías personales

- Computa como patrimonio neto en situaciones de crisis

- Compatible con cualquier otra ayuda pública

- Solicitud abierta todo el año (no hay convocatorias)

- Plazos de carencia largos (hasta 7 años) y amortización flexible (hasta 9 años)

Desventajas

- Hay que devolver el préstamo (no es a fondo perdido)

- Tasa de aprobación del ~33% sin asesoramiento especializado

- Requiere fondos propios equivalentes al importe solicitado

- Tipo de interés variable ligado a la rentabilidad de la empresa

- El importe medio concedido es del 65-70% de lo solicitado

Importes típicos 2026

Nota: Para importes superiores a 300.000€ se requiere auditoría externa de las cuentas del último ejercicio.

Tipo de interés

El tipo de interés de los préstamos ENISA tiene dos tramos: un primer tramo fijo de Euribor + 2% a 6% (según la línea), y un segundo tramo variable de hasta el 6-8% adicional que se aplica sólo si la empresa genera beneficios. En la práctica, para startups en fase de crecimiento, este segundo tramo raramente se activa.

Consejo práctico

Solicita ENISA cuando tengas una ronda de inversión cerrada o muy avanzada. El préstamo participativo funciona mejor como "multiplicador" de tu ampliación de capital: si levantas 100.000€ de inversores privados, puedes obtener otros 100.000€ de ENISA sin diluirte más. Presenta tu solicitud en el primer trimestre del año para maximizar probabilidades de aprobación.

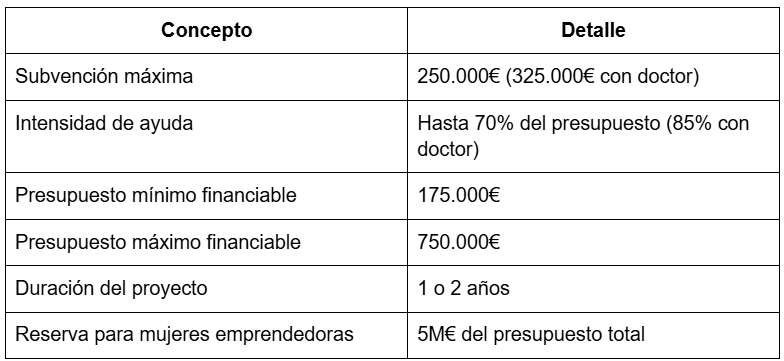

CDTI - NEOTEC: subvención a fondo perdido para startups tecnológicas

NEOTEC es el programa estrella del CDTI para startups de base tecnológica, que ofrece subvenciones a fondo perdido de hasta 250.000€ (o 325.000€ si contratas un doctor) para financiar el plan de negocio completo de empresas innovadoras que basen su ventaja competitiva en el desarrollo de tecnología propia, lo que significa que tu diferenciación como empresa debe estar en la tecnología que creas internamente —no en servicios a terceros ni en la mera aplicación de tecnologías existentes— y que tu proyecto debe representar un avance real sobre el estado del arte, con niveles de madurez tecnológica (TRL) típicamente entre 2 y 6 que impliquen investigación industrial o desarrollo experimental.

El programa funciona mediante convocatorias anuales en concurrencia competitiva donde solo se financian los proyectos mejor puntuados hasta agotar el presupuesto disponible (típicamente 20-40M€ anuales), lo que genera una competencia intensa con tasas de éxito históricamente del 15-25% y notas de corte que en 2024 alcanzaron los 83,5 puntos sobre 100.

Cuándo usarlo

✅ Tu empresa tiene entre 6 meses y 3 años de antigüedad

✅ Tu ventaja competitiva está en la tecnología que desarrollas

✅ Tienes capacidad técnica interna (equipo CTO, ingenieros)

✅ Tu proyecto supone un avance sobre el estado del arte

✅ Puedes financiar el 30-40% del proyecto con recursos propios inicialmente

Ventajas

- Subvención a fondo perdido (no hay que devolverla)

- Hasta el 70% del presupuesto financiado (85% con doctor)

- Anticipo del 60% sin garantías al firmar el contrato

- El "Sello NEOTEC" acredita tu empresa como innovadora

- Compatible con ENISA y otras ayudas para gastos diferentes

Desventajas

- Concurrencia competitiva muy exigente (nota de corte ~75-83 puntos)

- Solo una convocatoria al año (mayo-junio típicamente)

- Restricción de antigüedad: máximo 3 años

- El 40% restante se cobra tras justificar gastos (1-2 años después)

- Tasa de aprobación del 14-20% sobre solicitudes presentadas

Importes típicos 2026

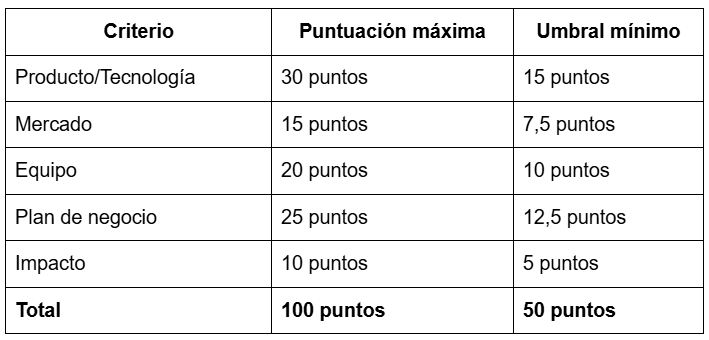

Criterios de evaluación

NEOTEC evalúa los proyectos según estos criterios ponderados:

Importante: Superar el umbral mínimo (50 puntos) no garantiza la financiación. En 2025, la nota de corte fue de 83,5 puntos para la convocatoria general y 74 puntos para la reserva de mujeres emprendedoras.

Consejo práctico

Si tu tecnología es el núcleo de tu negocio, prepara NEOTEC con 6-12 meses de antelación. La memoria técnica de 40 páginas requiere un trabajo profundo: descripción del estado del arte, explicación del avance tecnológico, roadmap de desarrollo, y plan de explotación comercial. Considera contratar un doctor si tu puntuación está cerca del corte: los 75.000€ adicionales de subvención y el 15% extra de intensidad pueden compensar el coste salarial.

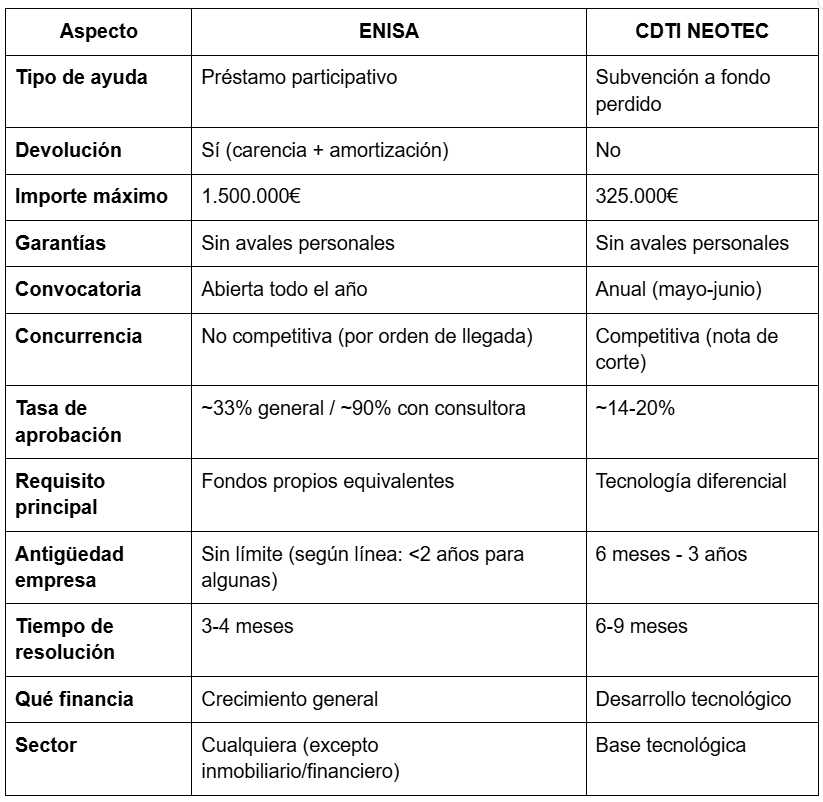

Comparativa directa: ENISA vs CDTI NEOTEC

CDTI PID y LIC: alternativas para empresas más maduras

Si tu empresa tiene más de 3 años o necesitas financiación para proyectos de I+D específicos, el CDTI ofrece otras líneas relevantes.

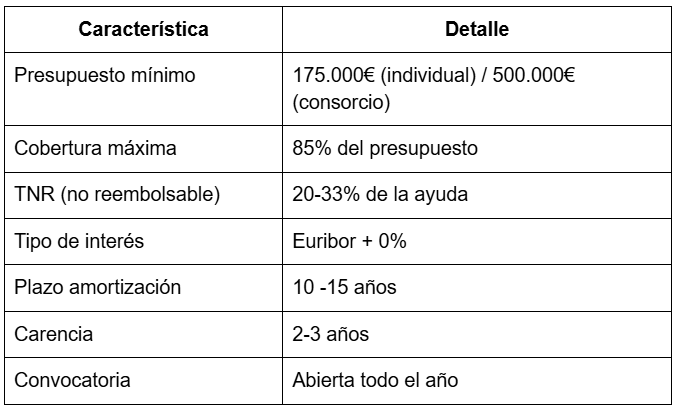

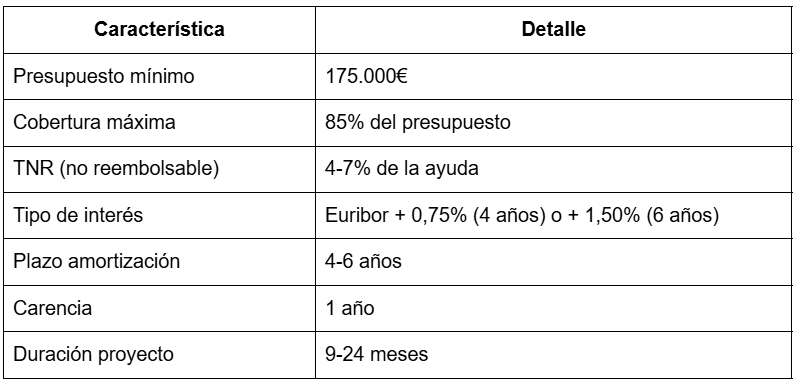

PID (Proyectos de I+D)

Los Proyectos de Investigación y Desarrollo del CDTI son préstamos parcialmente reembolsables destinados a empresas de cualquier tamaño que desarrollen nuevas tecnologías, productos o procesos innovadores, cuyo funcionamiento se basa en un préstamo a tipo de interés Euribor + 0% (es decir, efectivamente sin interés en la parte reembolsable) con un tramo no reembolsable (TNR) de entre el 20% y el 33% de la ayuda que no hay que devolver si se cumplen los objetivos del proyecto, lo que lo convierte en un instrumento muy atractivo para empresas consolidadas que quieren mantener su capacidad innovadora sin asumir el coste financiero típico de la deuda bancaria.

LIC (Línea Directa de Innovación)

Qué es: La Línea Directa de Innovación está orientada a proyectos de innovación tecnológica cercanos al mercado, con riesgo tecnológico medio-bajo, donde la empresa busca incorporar tecnologías emergentes para mejorar su competitividad, y a diferencia del PID no exige un avance sobre el estado del arte sino la adaptación e implementación de tecnologías existentes al contexto específico de la empresa.

¿Puedo solicitar ENISA y CDTI a la vez?

Sí, son totalmente compatibles. De hecho, combinarlos es una estrategia inteligente que muchas startups utilizan para maximizar su financiación no dilutiva.

Regla de oro: no duplicar gastos

La única restricción es el principio de no doble financiación: los mismos gastos no pueden ser financiados por dos ayudas públicas. Esto significa que debes diferenciar claramente qué gastos financia cada instrumento.

Estrategia recomendada

Ejemplo práctico

Una startup de IA con 18 meses de antigüedad levanta 200.000€ de inversores privados y solicita simultáneamente:

- ENISA Emprendedores: 200.000€ para apalancar la ronda (marketing, equipo comercial, operaciones)

- NEOTEC: 250.000€ para el desarrollo del modelo de IA (ingenieros ML, GPU computing, datos de entrenamiento)

Resultado: 650.000€ de financiación total con solo 200.000€ de dilución.

Errores comunes al elegir entre ENISA y CDTI

❌ Error 1: Presentar a NEOTEC sin componente tecnológico diferencial

Descripción: Muchas startups confunden "usar tecnología" con "desarrollar tecnología". Si tu negocio es una app de delivery, un marketplace o un SaaS que integra APIs de terceros, probablemente no eres candidato a NEOTEC.

Consecuencia: Rechazo automático en la fase de evaluación técnica, perdiendo 6-9 meses de espera.

Solución: Evalúa honestamente si tu ventaja competitiva está en la tecnología que creas o en el modelo de negocio, la ejecución o el posicionamiento. Si es lo segundo, ve directamente a ENISA.

❌ Error 2: Solicitar ENISA sin fondos propios suficientes

Descripción: ENISA funciona con el principio de coinversión: si solicitas 150.000€, debes tener (o estar a punto de tener) 150.000€ en fondos propios. Muchos founders piden prestado sin tener cerrada la ampliación de capital.

Consecuencia: Solicitud desistida o aprobación condicionada a ampliar capital, lo que puede alargar el proceso 6+ meses.

Solución: Cierra tu ronda de inversión (aunque sea parcialmente) antes de solicitar ENISA. Si no tienes inversores, la línea Jóvenes Emprendedores permite coinversión del 50%.

❌ Error 3: No preparar NEOTEC con suficiente antelación

Descripción: La convocatoria NEOTEC se abre en mayo y cierra en junio. Muchos founders se enteran cuando quedan 2-3 semanas y presentan una memoria precipitada.

Consecuencia: Puntuación baja en todos los apartados, quedando lejos de la nota de corte (~83 puntos).

Solución: Empieza a preparar la memoria en enero-febrero. Los proyectos exitosos dedican 3-4 meses a estructurar la propuesta técnica, el plan de negocio y la documentación justificativa.

❌ Error 4: Pensar que son excluyentes

Descripción: Algunos founders creen que deben elegir entre ENISA o CDTI, renunciando a uno de ellos.

Consecuencia: Dejar financiación sobre la mesa y diluirse más de lo necesario.

Solución: Si cumples requisitos de ambos, solicita los dos diferenciando claramente los gastos que financia cada uno. Son complementarios por diseño.

❌ Error 5: Solicitar ENISA a final de año

Descripción: Aunque ENISA ahora gestiona el fondo FEPYME sin depender de los PGE, las solicitudes presentadas después de septiembre históricamente han tenido peores resultados.

Consecuencia: Análisis que se arrastra al año siguiente, mayor carga de trabajo de los analistas, menor probabilidad de aprobación.

Solución: Presenta tu solicitud ENISA en el primer semestre del año. El Q1 es óptimo para empresas con cierto recorrido; el Q2 para startups de reciente constitución que necesitan métricas iniciales.

Preguntas frecuentes sobre ENISA vs CDTI

¿Puedo pedir ENISA si mi empresa tiene más de 3 años?

Sí, sin problema. A diferencia de NEOTEC, que está limitado a empresas de hasta 3 años, ENISA no tiene restricción de antigüedad para la línea Crecimiento. La línea Jóvenes Emprendedores requiere fundadores menores de 40 años y empresa de menos de 24 meses; la línea Emprendedores requiere menos de 2 años de antigüedad.

La línea que más empresas consolidadas utilizan es ENISA Crecimiento, que financia hasta 1.500.000€ independientemente de la edad de la empresa.

¿Qué pasa si NEOTEC me rechaza? ¿Puedo solicitar ENISA?

Sí. Son procesos completamente independientes. Un rechazo en NEOTEC no afecta a tu solicitud ENISA ni viceversa. De hecho, muchas startups que no encajan en el perfil tecnológico de NEOTEC obtienen excelentes resultados con ENISA.

Si te rechazan NEOTEC pero obtienes más de 65 puntos, recibes el "Sello NEOTEC" que acredita tu empresa como innovadora, lo que puede facilitar acceso a otras ayudas autonómicas.

¿Cuánto tarda cada proceso?

ENISA: 3-4 meses desde la presentación completa de la solicitud hasta la resolución. El proceso tiene dos fases: admisión (30 días) y análisis (2-3 meses). Los plazos pueden alargarse si presentas en época de alta demanda.

NEOTEC: 6-9 meses desde el cierre de la convocatoria hasta la resolución definitiva. Como es concurrencia competitiva, todos los proyectos se evalúan juntos y la resolución se publica simultáneamente para todos los solicitantes.

¿Necesito consultora para presentarme?

Depende de tu experiencia y recursos. Los datos muestran que las consultoras especializadas alcanzan tasas de éxito del 88-92% en ENISA (vs. 33% de media general) y superiores al 50% en NEOTEC (vs. 14-20% general).

El coste típico de una consultora está entre el 3-10% del importe concedido (más alto para subvenciones a fondo perdido). Si tu solicitud es compleja o no tienes experiencia previa, el ROI suele ser positivo.

¿ENISA mira mi facturación?

No es obligatorio facturar, pero ayuda mucho. ENISA valora la capacidad comercial de tu empresa. Si no facturas, debes aportar evidencias alternativas: contratos firmados, LOIs, partnerships estratégicos, primeros usuarios en beta, etc.

Para la línea Crecimiento, la facturación recurrente es prácticamente imprescindible. Para Jóvenes Emprendedores y Emprendedores, puedes compensar la falta de ventas con tracción validada.

Checklist: ¿ENISA o CDTI?

Ve a ENISA si:

- Tienes o vas a realizar una ampliación de capital

- Tus fondos propios son ≥ al importe que vas a solicitar

- Necesitas financiación para crecimiento general (no solo I+D)

- Tu innovación está en el modelo de negocio, no necesariamente en tecnología

- No quieres esperar a una convocatoria específica

- Buscas carencia larga y plazos flexibles de devolución

Ve a CDTI NEOTEC si:

- Tu empresa tiene entre 6 meses y 3 años

- Tu ventaja competitiva está en la tecnología que desarrollas

- Tienes equipo técnico interno (CTO, ingenieros)

- Tu proyecto supone un avance sobre el estado del arte

- Prefieres subvención a fondo perdido sobre préstamo

- Puedes esperar 6-9 meses hasta la resolución

Solicita ambos si:

- Cumples requisitos de los dos

- Puedes diferenciar claramente los gastos

- Tienes capacidad de gestionar dos procesos en paralelo

- Quieres maximizar financiación no dilutiva

Resumen accionable: cómo elegir entre ENISA y CDTI en 2026

- Evalúa tu perfil tecnológico: Si tu diferenciación está en tecnología propia, prioriza NEOTEC. Si está en ejecución o modelo de negocio, prioriza ENISA.

- Revisa tu antigüedad: NEOTEC solo acepta empresas de 6 meses a 3 años. ENISA Crecimiento no tiene límite.

- Calcula tus fondos propios: ENISA requiere fondos propios equivalentes al préstamo. Si no los tienes, cierra primero tu ampliación de capital.

- Considera los tiempos: ENISA resuelve en 3-4 meses y está abierto todo el año. NEOTEC tiene una convocatoria anual y tarda 6-9 meses.

- No descartes combinar: Si cumples requisitos de ambos, solicita los dos diferenciando los gastos. Es la estrategia óptima para maximizar financiación.

- Prepara con antelación: NEOTEC requiere 3-4 meses de preparación seria. ENISA necesita un plan de negocio sólido y documentación financiera actualizada.

- Valora el asesoramiento: Las consultoras especializadas multiplican por 2-3x las tasas de éxito. Evalúa si el coste compensa según tu situación.

Prioridades según tu fase

Pre-seed / Idea validada:

- Primero: ENISA Jóvenes Emprendedores (si eres <40 años)

- Segundo: Buscar inversión privada para apalancar con ENISA Emprendedores

Seed / MVP con tracción:

- Si eres tech: NEOTEC + ENISA Emprendedores (simultáneos)

- Si no eres tech: ENISA Emprendedores (apalancando tu ronda)

Serie A / Empresa consolidada:

- ENISA Crecimiento (hasta 1.500.000€)

- CDTI PID si tienes proyecto de I+D específico

Conclusión

Elegir entre ENISA y CDTI no debería ser una decisión excluyente. Son instrumentos diseñados para objetivos diferentes que pueden —y deben— combinarse cuando el perfil de la empresa lo permite.

Si tuviera que priorizar hoy, haría tres cosas:

- Evaluaría honestamente si mi ventaja competitiva está en la tecnología. Si la respuesta es "desarrollo tecnología propia que supone un avance real", prepararía NEOTEC con 6 meses de antelación. Si la respuesta es "aplico tecnología existente de forma innovadora", iría directamente a ENISA.

- Cerraría (o avanzaría significativamente) mi ronda de inversión antes de solicitar ENISA. El préstamo participativo funciona como multiplicador: sin ampliación de capital que apalancar, pierde gran parte de su utilidad.

- Presentaría ambas solicitudes en paralelo si cumplo requisitos de las dos. La combinación ENISA + NEOTEC puede multiplicar por 2-3x la financiación obtenida respecto a la dilución asumida.

La financiación pública en España ha mejorado significativamente en los últimos años. Con 303 millones de euros disponibles en ENISA hasta 2026 y convocatorias NEOTEC cada vez mejor dotadas, el ecosistema nunca ha tenido tantos recursos a su alcance. La clave está en conocer las opciones, prepararse adecuadamente y ejecutar con profesionalidad.

¿Quieres que analicemos qué combinación de ENISA y CDTI encaja mejor con tu startup?

Accede a nuestros TOP artículos

Levantar capital no es suerte, es estrategia

.png)

.png)