KPIs mínimos para optar a ENISA (2026)

Desde Premoney hemos gestionado más de 150 solicitudes de financiación ENISA en los últimos dos años. De esas 150, el 89% fueron aprobadas en 2025 (86% en 2024).

El importe medio aprobado: 175.000€.

La tasa media del mercado: 33%.

Lo que comparto aquí no son los requisitos oficiales que puedes leer en la web de ENISA. Son los KPIs que realmente determinan si tu solicitud pasa o no.

Empecemos por lo esencial: si no tienes claro qué es ENISA, léelo y vuelve con foco. En esta guía te cuento los KPIs mínimos para optar a financiación de ENISA con una visión práctica: qué métricas esperan ver, cómo justificarlas y qué evidencias deberías adjuntar para reducir idas y vueltas.

Mi objetivo es que puedas evaluar en 30 minutos si estás listo para solicitar.

¿Quieres que revise tus métricas y te diga si ya cumples los KPIs mínimos para optar a ENISA?

El dato que ENISA no publica: no hay mínimos oficiales, pero sí umbrales reales

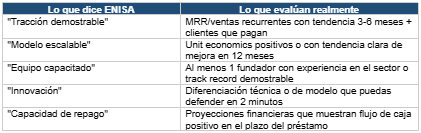

ENISA no publica una lista de KPIs mínimos. Su documentación habla de "tracción", "escalabilidad" y "modelo de negocio viable". Términos vagos que no te dicen nada operativo.

La realidad es distinta.

Después de 400 solicitudes a lo largo de 8 años, sé exactamente qué buscan los analistas. No es un checklist secreto, pero tampoco es lo que dice la web oficial.

La diferencia entre el 33% de aprobación del mercado y nuestro 89% está en entender qué significan realmente estos criterios.

Por qué importa tener los KPIs correctos

Consecuencias de presentar sin métricas adecuadas:

- Rechazo directo sin posibilidad de resubmisión en 6 meses

- Pérdida de timing: si presentas en julio y te rechazan, pierdes la ventana de Q1 del año siguiente

- Señal negativa para otras fuentes de financiación (inversores preguntan si tienes ENISA)

- Tiempo perdido en preparar documentación que no cumple el umbral real

- Coste de oportunidad: mientras esperas resolución, no puedes solicitar otras líneas ENISA

Lo que sí funciona:

- Presentar con métricas por encima del umbral real, no del mínimo teórico

- Incluir evidencias verificables (contratos, facturas, cohortes) además de proyecciones

- Timing correcto: Q1 tiene significativamente mayor tasa de aprobación

- Data room coherente: memoria, plan financiero y anexos que cuenten la misma historia

- Pre-evaluación profesional antes de presentar

Cómo piensa el analista: señales antes que promesas

ENISA valora más la evidencia que el adjetivo. Tradúcelo así: necesitas KPIs que demuestren viabilidad, tracción y capacidad de repago.

Los KPIs mínimos para optar a ENISA dependen del modelo y la etapa, pero la lógica es común:

- Señales de mercado: pilotos firmados, ventas/MRR, funnel y retención.

- Unit economics: CAC, LTV, margen bruto y payback razonables (o tendencia clara de mejora).

- Gobierno y orden: cap table limpio, obligaciones al día, data room coherente.

Rangos orientativos por modelo (para autoevaluarte hoy)

No son mínimos oficiales. Son las bandas donde hemos visto aprobaciones consistentes.

SaaS B2B (ticket medio mensual, contratos, renovaciones)

- MRR: desde 8–12k€ con tendencia creciente o ≥ 5k€ si hay pilotos enterprise y pipeline sólido.

- Retención logo (3–6 meses): ≥ 85%.

- Churn de ingresos (3–6 meses): ≤ 3–5% mensual, o contrapesado por net revenue retention ≥ 100%.

- CAC payback: ≤ 12 meses ideal; hasta 15 si hay contratos de 12–24 meses con margen claro.

- Margen bruto: ≥ 70%.

Servicios B2B / Proyectos recurrentes

- Cartera de clientes: ≥ 5 activos con repetición.

- Cobertura de pipeline: ≥ 3× del objetivo trimestral.

- Margen de contribución por proyecto: ≥ 35–40%.

- Ciclo de cobro controlado (DSO < 60 días).

eCommerce / DTC

- Pedidos/mes: > 500 con retorno de cliente o AOV alto que compense.

- Margen bruto: ≥ 45% (post-logística variable).

- CAC payback: < 3 meses; si es > 3, demuestra LTV/CAC ≥ 3 y cohortes sanas.

- Repeat rate 90 días: ≥ 25% (producto no duradero) o retención por suscripción/club.

Marketplaces (early)

- Liquidez: ≥ 100 transacciones/mes o GMV con tendencia clara.

- Take rate: definido y sostenible (8–20% típico).

- Desbalance oferta/demanda: plan para corregirlo (incentivos, categorías, geos).

- Retención de lado demandante a 90 días: clara, aunque sea en un nicho.

Si estás por debajo de estos rangos, aún puedes cumplir los KPIs mínimos para optar a ENISA si presentas evidencias equivalentes (pilotos pagados, LOIs firmes, acuerdos de canal, certificaciones, IP registrada) y un plan financiero defendible.

Sectores y perfiles con alta tasa de rechazo

Alto riesgo de rechazo:

- Fintech sin licencia regulatoria: El analista ve riesgo regulatorio

- Real estate / proptech: Innovación difícil de defender, márgenes comprimidos

- Agencias de servicios creativos: Escalabilidad cuestionable

- B2C puro con CAC alto: Unit economics difíciles de justificar

- Hardware sin producción a escala: Riesgo de ejecución demasiado alto

Bajo riesgo de rechazo:

- SaaS B2B con recurrencia demostrada: El modelo favorito de ENISA

- Healthtech con tracción en sistema público: Alineado con prioridades de política pública

- Greentech / cleantech: Bonificación implícita por sector estratégico

- Deep tech con financiación pública previa: CDTI ya validó la innovación

El timing óptimo: cuándo presentar

La mayoría de guías te dicen: "presenta cuando estés listo". Técnicamente correcto.

Prácticamente, un error.

Lo que funciona: Presentar en Q1-Q2 (enero-junio). Las tasas de aprobación son significativamente mayores.

Esto significa:

- Preparar la documentación a principios de año.

- Tener los números de cierre del año anterior listos.

- Evitar agosto (comité bajo mínimos) y fin de año (saturación).

Los 7 KPIs que nunca deberían faltar

- Ingresos/MRR o pilotos pagados: Tendencia de 3-6 meses mínimo

- Margen bruto: Qué incluyes en COGS, plan de mejora si <50%

- CAC y payback: Método de cálculo explícito, qué canales incluyes

- LTV o contribución por cliente: Cohortes básicas: ARPU, repetición, expansión

- Retención: Qué pasa con tus clientes a 30/90/180 días

- Pipeline (B2B): Oportunidades por fase, ratio 3x mínimo

- Caja y runway - Tesorería con plan de 18 meses en un escenario pesimista.

Evidencias que convierten métricas en decisión

- Contratos, pedidos, facturas: mejor que presentaciones.

- Cartas de interés/LOIs: con cifras y condiciones, no “intenciones”.

- Cohortes: sencillas pero claras; una buena gráfica pesa mucho.

- Certificaciones/IP: barreras de entrada explicadas.

- Casos de cliente: una página por caso con problema → solución → resultado.

Cómo presentar los KPIs (para no perder semanas)

- Definiciones claras: qué incluye cada KPI (ej.: CAC = paid + orgánico o solo paid).

- Serie temporal: últimos 6–12 meses en la misma escala.

- Coherencia con el P&L: que los totales cuadren.

- Drivers: qué palancas explican la mejora (pricing, canal, retención).

Escenarios: base / conservador / ambicioso; nada de hockey stick sin argumentos.

Para entender exactamente qué criterios usa ENISA internamente, consulta esta guía sobre cómo evalúa ENISA cada solicitud.

Los 5 motivos reales por los que rechazan solicitudes ENISA

Estos no son los motivos que te dan en la carta de denegación.

Son los patrones que he identificado revisando casos rechazados y comparándolos con los aprobados.

1. Modelo de ingresos impredecible (~35% de los rechazos)

El analista no entiende de dónde viene el dinero o no ve cómo escala. No es que el modelo sea malo, es que no está explicado de forma que un funcionario público pueda evaluarlo en 30 minutos.

¿Por qué pasa?: El founder sabe perfectamente cómo funciona su modelo, pero la memoria no lo transmite.

Cómo evitarlo: Una página dedicada a explicar el modelo de ingresos con fuentes ordenadas por peso, pricing claro, unit economics de cada línea.

2. Innovación difícil de cuantificar (~25% de los rechazos)

Dices que eres innovador, pero el analista no ve en qué te diferencias de los 10 competidores que ha visto este mes.

Cómo evitarlo: Tabla comparativa con 3-5 competidores. Que quede claro en 30 segundos tu ventaja específica.

3. Balance desequilibrado (~15% de los rechazos)

Fondos propios negativos, endeudamiento excesivo, pérdidas acumuladas sin plan de corrección. El analista ve riesgo de impago antes de evaluar el modelo.

Cómo evitarlo: Antes de presentar: ratio deuda/fondos propios <2, fondos propios positivos, estructura de activo coherente.

4. Proyecciones sin fundamento (~15% de los rechazos)

El famoso hockey stick. Proyecciones de crecimiento del 300% sin explicar qué canales, qué inversión, qué equipo.

Cómo evitarlo: Cada línea del plan financiero necesita un driver específico: número de vendedores × productividad × ticket medio.

5. Falta de coherencia documental (~10% de los rechazos)

La memoria dice una cosa, el plan financiero otra, los anexos otra. El analista pierde confianza.

Cómo evitarlo: Checklist de coherencia antes de enviar. Los números tienen que cuadrar entre todos los documentos.

Para conocer los errores más habituales que provocan denegaciones, consulta esta guía sobre los errores más comunes al solicitar ENISA.

Preguntas rápidas

Si no llego a los rangos, ¿ya no puedo solicitar?

- Puedes, si aportas evidencias equivalentes y un plan de ejecución defendible. Los KPIs mínimos para optar a ENISA se pueden cubrir con pilotos y pipeline firme.

¿Qué pesa más, crecimiento o rentabilidad?

- Depende de la etapa: en validación, señales de mercado; en escalado, unit economics y eficiencia.

¿Cómo comparo mis KPIs con la competencia?

- Aporta benchmarks de tu sector/etapa y explica por qué tus drivers (canal, ticket, ciclo) son distintos.

Conclusión: las reglas no escritas de ENISA

Los KPIs mínimos para optar a ENISA en 2026 no están publicados. Pero después de 150 solicitudes con 94% de aprobación, puedo decirte lo que realmente importa:

Tracción medible vale más que promesas.

Unit economics defendibles pesan más que crecimiento agresivo.

Coherencia documental evita semanas de requerimientos.

El timing importa más de lo que ENISA reconoce.

Saber para quién NO es ENISA te ahorra meses.

El 33% de aprobación del mercado no es porque ENISA sea difícil. Es porque la mayoría presenta sin entender qué evalúan realmente.

¿Quieres que lo hagamos juntos y presentemos con garantías?

Accede a nuestros TOP artículos

Levantar capital no es suerte, es estrategia

.png)

.png)