Deducciones por inversión en startups en España (2026)

Deducciones por inversión en startups en España (2026)

Si estás pensando en invertir en startups como business angel o quieres saber qué incentivos fiscales puedes ofrecer a tus inversores tras la entrada en vigor de la Ley de Startups, aquí te explico cómo funcionan las deducciones por inversión en empresas emergentes en España: qué requisitos debe cumplir tu startup para certificarse con ENISA, qué límites mejorados tiene la deducción, cómo aprovechar el plazo ampliado a 5 o 7 años, y qué documentación necesitas para que Hacienda no te la rechace.

Aquí encontrarás desde los requisitos legales exactos de la Ley 28/2022 hasta casos prácticos con cifras reales actualizadas, pasando por las ventajas de obtener la certificación de empresa emergente, las diferencias entre startups certificadas y no certificadas, la excepción al límite del 40% para fundadores, y un checklist completo para preparar la documentación tanto si eres founder como si eres inversor.

Mi objetivo: que entiendas exactamente cómo funciona la deducción del 50% en IRPF tras la Ley de Startups, sepas si tu empresa califica para certificarse como empresa emergente y aproveches los beneficios ampliados, y prepares todo correctamente para maximizar el ahorro fiscal sin sorpresas en inspecciones posteriores.

Necesitas ayuda para certificar tu startup con ENISA, validar si cumples los requisitos de empresa emergente, o estructurar tu inversión aprovechando los beneficios ampliados de la Ley 28/2022?

Por qué importa entender las deducciones tras la Ley de Startups

La Ley 28/2022 ha mejorado significativamente los incentivos fiscales para la inversión en startups, pero también ha introducido nuevos requisitos y certificaciones que debes conocer.

Consecuencias de hacerlo mal:

- Perder el plazo ampliado: Sin certificación ENISA, solo tienes 5 años pararecibirinversión con deducción con certificaciónn tienes7 años (Deeptech, Energía e industrial).

- Rechazo de la deducción en inspección: Hacienda puede revisar hasta 4 años después y reclamar el importe con intereses si no cumples requisitos.

- No aprovechar la excepción fundadores: Los socios fundadores pueden superar el 40%, pero solo si están en la escritura de constitución.

- Certificación ENISA rechazada: Si solicitas la certificación sin cumplir requisitos, pierdes tiempo y credibilidad con inversores.

- Pérdida de ventajas fiscales adicionales: La certificación da acceso a tipo reducido 15% en IS, aplazamientos y otros beneficios.

Lo que sí funciona:

- Certificarse con ENISA antes de salir a buscar inversión: Da acceso a plazos ampliados (7 años) y más ventajas fiscales.

- Conocer la diferencia entre empresa de nueva creación y empresa emergente: Los requisitos y beneficios son distintos.

- Aprovechar la excepción para fundadores: Los socios fundadores pueden deducirse sin límite del 40% de participación.

- Preparar documentación específica Ley de Startups: Modelo de negocio escalable, no distribución de dividendos, plantilla en España.

- Comunicar claramente a inversores qué régimen aplica: Certificada vs no certificada cambia radicalmente los plazos y condiciones

Marco legal: Ley de Startups y artículo 68.1 IRPF

La deducción por inversión en empresas de nueva o reciente creación está regulada en el artículo 68.1 de la Ley 35/2006 del IRPF, modificado por la Ley 28/2022, de 21 de diciembre, de fomento del ecosistema de las empresas emergentes (Ley de Startups). Estos son los cambios clave en 2026:

Novedad crítica: Con la Ley de Startups, las empresas certificadas como "empresas emergentes" tienen ventajas adicionales que las distinguen de las empresas de nueva creación no certificadas.

1. Deducción estatal del 50% en IRPF

¿Qué es?

La deducción estatal por inversión en empresas de nueva o reciente creación, reforzada y ampliada por la Ley 28/2022 de fomento del ecosistema de las empresas emergentes, es un incentivo fiscal que permite a las personas físicas residentes en España deducirse hasta el 50% del importe que inviertan en startups o empresas emergentes certificadas directamente en su declaración del IRPF, reduciendo así la cuota tributaria que deben pagar a Hacienda, con el objetivo explícito de impulsar la financiación privada del emprendimiento innovador en fases tempranas mediante la participación de business angels y pequeños inversores particulares que aporten capital a proyectos empresariales con modelo de negocio escalable que cumplan los requisitos específicos establecidos tanto en el artículo 68.1 de la Ley del IRPF como en los artículos 3 y 6 de la Ley 28/2022, diferenciándose claramente entre dos categorías de empresas elegibles: las empresas de nueva creación (con requisitos básicos) y las empresas emergentes certificadas por ENISA (con requisitos adicionales de innovación, escalabilidad y sostenibilidad, pero con plazos ampliados a 7 años según sector y ventajas fiscales complementarias tanto para la empresa como para sus inversores). Este incentivo fiscal funciona como una deducción en cuota (no como reducción en la base imponible), lo que significa que el ahorro fiscal se aplica directamente sobre el importe final a pagar en el IRPF después de calcular todos los rendimientos y aplicar las correspondientes retenciones, siendo especialmente atractivo para inversores con rentas medias-altas que buscan no solo retorno económico sino también optimización fiscal en sus inversiones de capital riesgo personal, y con la particularidad introducida por la Ley de Startups de que los socios fundadores de empresas emergentes certificadas quedan exentos del límite del 40% de participación que sí aplica al resto de inversores, permitiendo así que los emprendedores puedan beneficiarse fiscalmente de sus propias aportaciones de capital sin restricción de porcentaje siempre que figuren en la escritura pública de constitución de la sociedad.

Cuándo usarla

✅ Eres persona física residente en España que invierte patrimonio personal (no a través de sociedad)

✅ La startup cumple requisitos básicos o está certificada como empresa emergente por ENISA (7 años)

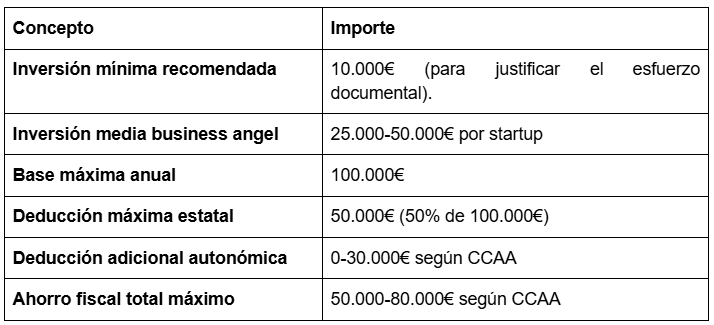

✅ Inviertes entre 10.000€ y 100.000€ en una o varias startups durante el mismo ejercicio fiscal

✅ Buscas rentabilidad y ahorro fiscal combinado en inversiones de riesgo con horizonte temporal de 3-12 años

✅ Eres fundador de una empresa emergente certificada y quieres invertir sin límite del 40%

Ventajas

- Ahorro fiscal inmediato del 50%: Recuperas la mitad de tu inversión al año siguiente en tu declaración de la renta

- Plazo ampliado 7 años (certificadas): Más tiempo para recibir inversión con deducción si la startup se certifica con ENISA

- Sin límite 40% para fundadores certificados: Los socios fundadores de empresas emergentes pueden invertir sin restricción de porcentaje

- Compatible con deducciones autonómicas: Puedes sumar hasta un 20-30% adicional según tu CCAA

- Incentivo potente para founders: Facilita atraer inversores al mejorar su rentabilidad esperada, especialmente si estás certificado

Desventajas

- Certificación ENISA requiere tiempo: El proceso puede tardar hasta 3 meses (aunque hay silencio positivo)

- Requisitos más estrictos para certificadas: Modelo escalable, no dividendos, 60% plantilla España, volumen <10M€

- Riesgo de pérdida: Si la startup quiebra, pierdes el 50% restante sin recuperación fiscal adicional

- Permanencia obligada 3-12 años: Si vendes antes de 3 años, debes devolver la deducción aplicada con intereses

- Complejidad documental aumentada: Certificado ENISA + cumplimiento continuo de requisitos específicos

Importe típico y límites (sin cambios en cantidades)

Ejemplo práctico: Si inviertes 60.000€ en una startup certificada como empresa emergente que cumple requisitos, tu deducción estatal será de 30.000€.

Consejo práctico

Si eres founder: Certifica tu startup con ENISA ANTES de salir a buscar inversión. El proceso tarda 1-3 meses pero multiplica tu capacidad de fundraising. Los inversores valoran poder invertir hasta 5-7 años y los cofundadores (en escritura de constitución) pueden invertir sin límite del 40%. He visto startups cerrar rondas 30-40% más rápido después de certificarse porque el argumento fiscal es mucho más potente.

Si eres inversor: Pregunta si la startup está certificada como empresa emergente o si solo es "de nueva creación". La diferencia es considerable.

2. Empresas emergentes vs empresas de nueva creación: diferencias clave

Qué cambia con la Ley de Startups

La Ley 28/2022 introduce una distinción fundamental que no existía antes entre dos categorías de empresas elegibles para la deducción, estableciendo requisitos específicos, plazos diferenciados y ventajas adicionales para cada categoría, siendo crítico entender estas diferencias porque determinan completamente la viabilidad de recibir inversión con incentivos fiscales en función de la antigüedad de la empresa, su modelo de negocio y su certificación oficial como empresa emergente innovadora por parte de ENISA, el organismo público designado por la ley para evaluar y acreditar el carácter innovador y escalable de los proyectos empresariales que quieran acogerse al régimen especial, distinguiéndose así las empresas de nueva creación (que pueden acceder a la deducción sin certificación pero solo durante los 5 años desde su constitución y cumpliendo requisitos básicos de actividad económica, forma jurídica y fondos propios) de las empresas emergentes certificadas (que deben pasar por el proceso de evaluación y certificación de ENISA pero a cambio obtienen un plazo ampliado de hasta 7 años para sectores estratégicos como biotecnología, energía, industrial y otros que desarrollen tecnología propia diseñada en España, además de beneficiarse de ventajas fiscales adicionales para la propia empresa como tributación reducida al 15% en Impuesto de Sociedades durante los primeros 4 años con base imponible positiva y posibilidad de aplazar el pago de la deuda tributaria sin garantías, todo ello condicionado al mantenimiento continuo de los requisitos específicos de empresa emergente que incluyen no haber distribuido dividendos, no cotizar en mercados regulados, tener al menos el 60% de la plantilla contratada en España, no superar los 10 millones de euros de volumen de negocio anual, y demostrar un modelo de negocio innovador y escalable que sea evaluado favorablemente por ENISA según los criterios establecidos en la orden ministerial conjunta que desarrolla la ley).

Sectores estratégicos con plazo de 7 años

Según el artículo 3.1.a) de la Ley 28/2022, tienen derecho al plazo ampliado de 7 años en lugar de 5:

✅ Biotecnología (desarrollo farmacéutico, genómica, bioingeniería)

✅ Energía (renovables, almacenamiento, eficiencia energética)

✅ Industrial (manufactura avanzada, automatización, robótica)

✅ Tecnología propia diseñada en España (software, hardware, desarrollos propios completos).

✅ Otros sectores que determine orden ministerial según avance tecnológico

Importante: Para acogerse al plazo de 7 años, ENISA debe certificar expresamente que la empresa pertenece a uno de estos sectores. No basta con autodefinirse como "biotech" o "industrial".

3. Requisitos de la startup según Ley de Startups

Qué debe cumplir una empresa emergente certificada

Para obtener la certificación de ENISA como empresa emergente (que da acceso a los beneficios ampliados de la Ley 28/2022, incluido el plazo de 7 años para recibir inversión con deducción fiscal y el tipo reducido del 15% en el Impuesto de Sociedades), la startup debe cumplir simultáneamente todos los requisitos establecidos en el artículo 3 de la Ley de Startups, que van más allá de los requisitos básicos del artículo 68.1 del IRPF e incluyen condiciones específicas relacionadas con la antigüedad ampliada, la prohibición absoluta de distribución de dividendos o retornos cooperativos, la obligación de mantener al menos el 60% de la plantilla con contratos laborales en territorio español, el límite estricto de 10 millones de euros de volumen de negocio anual que marca la frontera entre empresa emergente elegible y empresa ya consolidada que debe salir del régimen especial, la prohibición de cotizar en cualquier mercado regulado o sistema multilateral de negociación, la necesidad de tener sede social o al menos establecimiento permanente en España, la condición de no haber surgido de operaciones de fusión, escisión, transformación, concentración o segregación de empresas preexistentes que no tuvieran ya la condición de empresas emergentes (para evitar fraudes mediante reestructuraciones societarias que busquen aprovechar indebidamente los beneficios fiscales), y sobre todo el requisito distintivo y evaluable subjetivamente por ENISA de desarrollar un proyecto de emprendimiento innovador que cuente con un modelo de negocio escalable según los criterios que establece la orden ministerial conjunta de los Ministerios de Asuntos Económicos, Industria y Ciencia que desarrolla la ley, todo ello bajo supervisión y seguimiento continuo de ENISA con posibilidad de pérdida retroactiva de la condición de empresa emergente y de todos los beneficios asociados en caso de incumplimiento de cualquiera de estos requisitos durante el período de vigencia de la certificación que puede extenderse hasta que la empresa cumpla 5 o 7 años de antigüedad o supere el volumen de negocio de 10 millones de euros.

Requisitos específicos empresa emergente (artículo 3 Ley 28/2022)

1. Antigüedad ampliada según sector

✅ Máximo 5 años desde constitución (sectores generales)

✅ Máximo 7 años desde constitución (biotecnología, energía, industrial, tecnología propia española)

✅ Fecha de referencia: Inscripción escritura pública en Registro Mercantil

2. No haber surgido de reorganización societaria

✅ Debe ser constitución original, no fusión, escisión, transformación, concentración o segregación.

❌ No válido: Empresas resultantes de reestructuración de sociedades preexistentes.

Objetivo: Evitar que empresas consolidadas se "disfracen" de startups mediante ingeniería societaria.

3. No distribución de dividendos

✅ Prohibición absoluta de distribuir dividendos o retornos (cooperativas).

✅ Aplica desde constitución hasta perder condición de empresa emergente.

Crítico: Aunque tengas beneficios, NO puedes repartir dividendos durante los 5-7 años si quieres mantener la certificación. Esto es diferente al régimen general que sí permite dividendos.

4. No cotización en mercado regulado

✅ No cotizar en bolsa, MAB, ni en ningún mercado secundario oficial.

✅ Compatible con: Plataformas de equity crowdfunding privadas.

5. Sede o establecimiento permanente en España

✅ Domicilio social en España o al menos establecimiento permanente.

✅ Compatible con: Filiales en otros países (la matriz debe estar en España).

6. Plantilla mayoritaria en España (60% mínimo)

✅ Al menos 60% de la plantilla con contrato laboral en España.

✅ Cómputo: Total empleados con contrato español / total empleados globales.

✅ En cooperativas: Se incluyen socios trabajadores y socios de trabajo.

Ejemplo: Startup con 10 empleados: mínimo 6 deben tener contrato en España. Si tienes 5 en España + 5 en Latam, NO cumples (solo 50%).

Importante: Trabajadores remotos internacionales cuentan según donde tengan el contrato. Si contratas a alguien en Argentina con contrato argentino, NO cuenta para el 60% aunque trabaje para tu empresa española.

7. Volumen de negocio máximo 10 millones de euros

✅ Límite anual: 10M€ de volumen de negocio (ingresos)

❌ Superar 10M€: Pérdida automática condición empresa emergente

Consecuencia: Al superar 10M€, sales del régimen. Los inversores que ya invirtieron con deducción NO la pierden si mantuvieron sus participaciones 3 años, pero nuevas inversiones después de superar 10M€ ya no dan derecho a deducción.

8. Modelo de negocio innovador y escalable (evaluado por ENISA)

✅ Innovación de producto o de negocio demostrable

✅ Escalabilidad: Potencial de crecimiento sin incremento proporcional de recursos

✅ Evaluación ENISA: Proceso de certificación con criterios de la orden ministerial

Criterios de evaluación ENISA (según artículo 4):

- Perfil profesional del equipo (experiencia, formación, trayectoria)

- Plan de negocio y modelo de financiación

- Elementos que generan valor añadido para la economía española

- Innovación u oportunidades de inversión

- Volumen de clientes/usuarios

- Independencia de proveedores, suministradores y contratos de alquiler

- Ausencia de riesgos reputacionales, regulatorios, éticos o especulativos

Plazo certificación: Máximo 3 meses desde solicitud completa. Silencio administrativo positivo si no hay respuesta.

9. Requisitos adicionales (mantener durante vigencia)

✅ Estar al corriente de obligaciones tributarias y Seguridad Social

✅ Fundadores/administradores sin condenas por delitos económicos (administración desleal, insolvencia punible, fraude, corrupción, blanqueo de capitales, delitos contra Hacienda/Seguridad Social)

✅ No realizar actividades con daño ambiental significativo (según Reglamento UE 2020/852)

Requisitos empresa nueva creación no certificada (régimen básico)

Si NO buscas la certificación ENISA y quieres acceder sólo al régimen básico (5 años), los requisitos son más simples:

✅ Antigüedad: Máximo 35 años desde constitución.

✅ Forma jurídica: S.L. o S.A. española.

✅ Actividad económica: Real y demostrable (plantilla, facturación, gastos).

✅ Fondos propios: Máximo 400.000€ al inicio del ejercicio de la inversión**.

✅ No cotizar en mercado regulado.

✅ Destino fondos: A actividad económica (no inversiones financieras).

Sin requisitos de: Certificación ENISA, modelo escalable, 60% plantilla España, prohibición dividendos, límite 10M€.

Consejo práctico

Decisión estratégica: ¿Certificarse o no?

Certifica si:

- Eres biotech/energía/industrial con 3-7 años.

- Los fundadores quieren invertir con más del 40%.

- Quieres tributar al 15% en IS (en lugar del 25%).

- Tu modelo es claramente escalable y no tendrás problemas con la evaluación.

No certifiques si:

- Quieres repartir dividendos en los próximos años.

- No tienes 60% de plantilla en España (remoto internacional).

- El proceso de ENISA (1-3 meses) retrasa tu fundraising crítico.

- Tu modelo es difícil de justificar como "innovador y escalable".

He asesorado startups que se certificaron muy pronto (año 1) y perdieron flexibilidad, y otras que no se certificaron a tiempo y con 4 años ya no podían levantar con deducción. El momento óptimo suele ser año 1-2 si todo va bien.

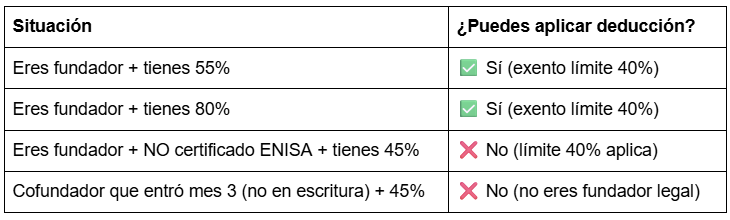

4. Excepción al límite del 40% para socios fundadores

Qué es la excepción

Una de las novedades más relevantes de la Ley 28/2022 para los emprendedores es la eliminación del límite del 40% de participación para los socios fundadores de empresas emergentes certificadas, lo que significa que los cofundadores que figuren en la escritura pública de constitución de la sociedad pueden realizar aportaciones de capital posteriores mediante ampliaciones de capital y aplicarse la deducción del 50% en su IRPF personal sin ninguna restricción de porcentaje de participación, independientemente de que su participación individual o sumada con la de su cónyuge y familiares de segundo grado (padres, hijos, hermanos, abuelos, nietos) supere el 40%, el 50%, el 60% o incluso alcance el 100% del capital social, siempre y cuando la empresa esté certificada como empresa emergente por ENISA y el fundador figure expresamente en la escritura de constitución original inscrita en el Registro Mercantil, no siendo válido para inversores que se incorporen posteriormente aunque adquieran el título de administradores o tengan un papel fundamental en el desarrollo de la empresa, ya que la ley utiliza la expresión literal "socios fundadores" definiéndolos específicamente como "aquellos que figuren en la escritura pública de constitución" sin admitir interpretaciones extensivas ni aplicación analógica a otros casos, tratándose de una medida diseñada expresamente para permitir que los emprendedores que crean empresas innovadoras y escalables puedan beneficiarse fiscalmente de sus propias inversiones en capital sin verse limitados por el requisito general del 40% que sí sigue aplicando al resto de inversores externos, facilitando así que los founders puedan aportar capital adicional en rondas posteriores (por ejemplo en una ronda puente entre seed y Serie A) aprovechando el mismo incentivo fiscal que ofrecen a los business angels, lo cual mejora la alineación de intereses y reduce la dependencia exclusiva de capital externo en fases early-stage.

Cuándo aplica la excepción

✅ Eres socio fundador: Figuras en la escritura de constitución de la sociedad.

✅ La empresa está certificada por ENISA como empresa emergente.

✅ Inviertes mediante ampliación de capital (no compra secundaria).

✅ La inversión se realiza dentro del plazo (5-7 años según sector).

✅ Tu participación total puede superar el 40% sin perder la deducción.

Ejemplo práctico:

- Startup constituida por 3 fundadores: Ana (40%), Luis (35%), Carmen (25%).

- Año 2: Levanta ronda seed de 200.000€ de inversores externos.

- Ana, Luis y Carmen se diluyen al 25%, 21%, 16% respectivamente.

- Año 3: Ana quiere invertir 50.000€ más en ronda puente.

- Tras su inversión, Ana pasa a tener el 32%.

- Resultado: Ana puede aplicarse deducción de 25.000€ aunque sea fundadora y supere el 40% junto con su marido (que tiene 5% adicional).

- Sin certificación ENISA: Ana NO podría deducirse nada porque ella + marido = 37% ya está cerca del límite y podría interpretarse que supera 40% con familiares.

Quién NO puede usar la excepción

❌ Inversores que entran después de la constitución (aunque sea en mes 2)

❌ Empleados que reciben equity pero no estaban en constitución

❌ Cofundadores que se incorporan tarde y no figuran en escritura original

❌ Familiares de fundadores (hermanos, padres, hijos de fundadores SÍ suman para ellos, pero no tienen la excepción propia)

❌ Fundadores de empresas NO certificadas como emergentes

Caso límite: Si eres fundador pero la empresa no se certifica con ENISA, el límite del 40% SÍ te aplica igual que a cualquier inversor externo.

Consejo práctico

Si eres fundador, certifícate con ENISA ANTES de hacer tu próxima aportación de capital. He visto cofundadores que invirtieron 100.000€ de patrimonio personal en su propia startup con 45% de participación, no se certificaron, y Hacienda les rechazó la deducción de 50.000€ porque superaban el 40%. Perdieron el incentivo fiscal por no haber tramitado la certificación 3 meses antes.

Si además de optimizar la fiscalidad de tu inversión quieres explorar financiación no dilutiva, ENISA ofrece hasta 1.5M€ en préstamos participativos.

Documentación clave: Guarda la escritura de constitución donde constan los socios fundadores originales. Hacienda puede pedirla años después para verificar que realmente eras fundador.

5. Requisitos del inversor

¿Qué debe cumplir el inversor?

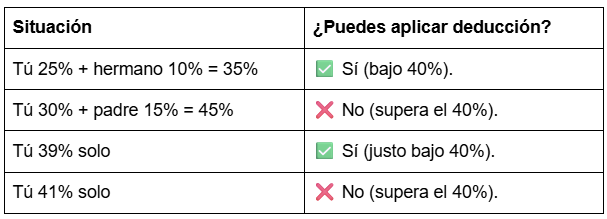

El inversor que pretende aplicarse la deducción del 50% en su declaración del IRPF debe ser una persona física residente fiscal en España que invierta recursos propios personales directamente en la adquisición de participaciones sociales mediante ampliación de capital de la startup, manteniendo (salvo que sea socio fundador de empresa emergente certificada) una participación minoritaria que junto con la de su cónyuge y familiares de hasta segundo grado (padres, hijos, hermanos, abuelos, nietos) no supere el 40% del capital social ni antes ni después de realizar la inversión, sin haber tenido relación laboral previa con la empresa ni durante el período de permanencia mínima de tres años contados desde la fecha de formalización de la ampliación de capital (excepto como administrador no retribuido que sí es compatible), comprometiéndose a conservar dichas participaciones sin transmitirlas, donarlas ni realizar ninguna operación que suponga pérdida de titularidad durante un plazo mínimo de tres años completos que puede extenderse voluntariamente hasta un máximo de doce años desde la inversión según establece ahora expresamente el artículo 68.1 modificado por la Ley de Startups para alinear el incentivo fiscal con el horizonte temporal típico de las inversiones en capital riesgo early-stage, todo ello bajo pena de perder retroactivamente el derecho a la deducción aplicada con obligación de devolverla íntegramente en el ejercicio en que se produzca el incumplimiento junto con los intereses de demora correspondientes que en 2025 se sitúan en el 3,75% anual.

Requisitos específicos del inversor (con cambios Ley 28/2022)

1. Persona física residente en España

✅ Residente fiscal en España (más de 183 días al año en territorio español).

✅ Tributación en IRPF (no en Impuesto de Sociedades).

❌ No válido: Sociedades, fondos de inversión, family offices constituidos como entidades jurídicas.

2. Límite de participación 40% (con EXCEPCIÓN fundadores).

✅ Inversores externos: Participación individual + grupo familiar < 40% antes y después.

✅ Grupo familiar: Cónyuge + ascendientes y descendientes hasta 2º grado.

✅ EXCEPCIÓN NUEVA: Socios fundadores de empresas emergentes certificadas quedan exentos del límite del 40%.

Regla general (aplica a inversores NO fundadores):

Excepción fundadores (solo empresas certificadas por ENISA):

3. Sin vinculación laboral

✅ No ser trabajador de la startup en el año de inversión ni en los 3 anteriores.

✅ No trabajar en la startup durante los 3-12 años de permanencia.

✅ Excepción: Ser administrador no retribuido SÍ es compatible.

4. Inversión en ampliación de capital

✅ Suscribir participaciones de nueva emisión (ampliación de capital).

✅ Plazo ampliado: Hasta 5 años (general) o 7 años (sectores estratégicos) si empresa certificada.

❌ No válido: Comprar participaciones existentes a otro socio (compraventa secundaria).

CAMBIO CRÍTICO LEY 28/2022:

5. Permanencia de 3-12 años

✅ Mínimo 3 años completos desde la inversión.

✅ Máximo 12 años (nuevo límite establecido por Ley 28/2022).

✅ No vender, donar, permutar ni transmitir durante un período mínimo.

Novedad: Antes no había límite máximo explícito. Ahora la permanencia que da derecho a deducción está acotada entre 3 y 12 años.

6. Base máxima anual (sin cambios)

✅ Máximo 100.000€ de inversión por inversor y año fiscal

✅ Deducción máxima 50.000€ (50% de 100.000€)

✅ Compatible con inversión en varias startups certificadas o no

6. Proceso de certificación de ENISA

Qué es el proceso de certificación

La certificación de ENISA (Empresa Nacional de Innovación) es el procedimiento administrativo obligatorio establecido por la Ley 28/2022 mediante el cual una startup debe solicitar y obtener el reconocimiento oficial de su condición de "empresa emergente" para poder acogerse a los beneficios ampliados de la Ley de Startups, incluyendo el plazo extendido de 7 años para recibir inversión con deducción fiscal, la eliminación del límite del 40% de participación para los socios fundadores, el tipo reducido del 15% en el Impuesto sobre Sociedades durante los primeros cuatro ejercicios con base imponible positiva, y la posibilidad de aplazar el pago de la deuda tributaria del IS durante los dos primeros períodos con base positiva sin necesidad de aportar garantías, requiriendo este proceso que la empresa demuestre ante ENISA que cumple todos los requisitos del artículo 3 de la Ley (antigüedad, sede en España, plantilla mayoritaria española, no distribución de dividendos, volumen inferior a 10 millones de euros, no cotización en mercados regulados) y además que acredite mediante documentación sustantiva que desarrolla un proyecto de emprendimiento innovador con un modelo de negocio escalable según los criterios de evaluación que establece la orden ministerial conjunta de desarrollo de la ley, siendo este proceso gratuito para el emprendedor, con un plazo máximo de resolución de tres meses desde la presentación completa de la solicitud con toda la documentación requerida, aplicándose el silencio administrativo positivo en caso de no recibir respuesta expresa dentro de ese plazo, lo que significa que la certificación se considerará automáticamente concedida si ENISA no resuelve en tiempo y forma, quedando inscrita la condición de empresa emergente en el Registro Mercantil para que sea consultable públicamente por cualquier persona o administración que necesite verificarla.

Pasos del proceso de certificación

Paso 1: Preparación de documentación (1-2 semanas)

Documentos obligatorios:

📄 Escritura de constitución con socios fundadores claramente identificados.

📄 Estatutos sociales actualizados del Registro Mercantil.

📄 Cuentas anuales del último ejercicio cerrado (o estados financieros si <1 año).

📄 Plan de negocio con descripción del proyecto, producto/servicio, modelo de monetización.

📄 Modelo de financiación: fuentes previstas, inversión necesaria, fases de crecimiento.

📄 Descripción del carácter innovador: qué te diferencia, innovación de producto o negocio.

📄 Escalabilidad: cómo el modelo permite crecer sin incremento proporcional de costes.

📄 Valor añadido economía española: impacto empleo, exportación, I+D, sectores prioritarios.

📄 Contratos laborales o certificado de plantilla con % en España.

📄 Declaración responsable de cumplimiento requisitos artículo 3 y artículo 6.

📄 Certificado Hacienda y Seguridad Social al corriente de pagos.

Documentación complementaria evaluada por ENISA:

- Perfil y CV equipo fundador (experiencia, formación relevante).

- Clientes/usuarios actuales (volumen, tracción, cartas de intención).

- Proveedores principales y dependencia (análisis de riesgos).

- Contratos relevantes (clientes ancla, partnerships estratégicos).

- Propiedad intelectual (patentes, software registrado, marcas).

Paso 2: Solicitud electrónica en portal ENISA (1 día)

✅ Acceso: Web de ENISA (enisa.es) sección "Certificación Empresa Emergente"

✅ Registro: Cuenta corporativa con certificado digital o Cl@ve

✅ Formulario online: Datos identificativos, sector, descripción proyecto

✅ Carga documentos: Formato PDF, máximo 20MB por documento

✅ Fecha entrada: Queda registrada electrónicamente (inicia cómputo 3 meses)

Paso 3: Evaluación por ENISA (1-3 meses)

ENISA evalúa según criterios del artículo 4 de la Ley 28/2022:

🔍 Carácter innovador: ¿Es innovación real o mejora incremental?

🔍 Escalabilidad: ¿Puede crecer 10x sin multiplicar costes por 10?

🔍 Equipo: ¿Tiene experiencia, formación y capacidad de ejecución?

🔍 Modelo de negocio: ¿Es viable y sostenible económicamente?

🔍 Tracción: ¿Hay clientes, usuarios, contratos o validación de mercado?

🔍 Riesgos: ¿Tiene riesgos reputacionales, regulatorios, éticos o especulativos significativos?

ENISA puede:

- Aprobar directamente (emite certificado).

- Pedir documentación complementaria (suspende plazo hasta que aportes).

- Denegar motivadamente (puedes recurrir o volver a solicitar tras subsanar).

Plazos:

- Máximo 3 meses desde solicitud completa.

- Silencio administrativo positivo si no hay respuesta (certificación automática).

- Suspensión por documentación: Si piden más docs, el plazo se para hasta que aportes.

Paso 4: Inscripción en Registro Mercantil (automática)

Una vez ENISA emite la certificación:

✅ ENISA comunica directamente al Registro Mercantil (no tienes que hacerlo tú).

✅ Se anota en la hoja de la sociedad la condición de empresa emergente.

✅ Fecha de inscripción queda registrada (importante para contar plazos)..

✅ Consulta pública gratuita disponible online para cualquier persona.

Paso 5: Comunicación a inversores (inmediata)

✅ Emite certificado actualizado para mostrar a inversores potenciales

✅ Incluye en pitch deck y materiales de fundraising la condición certificada

✅ Explica beneficios fiscales específicos de invertir en empresa emergente vs no certificada.

Mantenimiento de la certificación

Obligaciones continuas:

✅ Mantener requisitos artículo 3 durante toda la vigencia (5-7 años o hasta >10M€).

✅ No distribuir dividendos en ningún ejercicio.

✅ Comunicar a ENISA cambios relevantes en 30 días: fusiones, cambio actividad, superación 10M€.

✅ Renovación periódica (ENISA puede requerir documentación actualizada).

Pérdida de certificación:

- Dejar de cumplir cualquier requisito artículo 3.

- Superar 10M€ de volumen de negocio.

- Distribución de dividendos.

- Ser adquirida por empresa no emergente.

- Condena penal socios/administradores (5%+ capital).

- Actividad con daño ambiental significativo.

Consecuencias pérdida:

- Inversores que ya invirtieron con deducción NO la pierden (si mantuvieron 3 años).

- Nuevas inversiones después de perder certificación NO dan derecho a deducción.

- La empresa pierde acceso al tipo 15% IS y otros beneficios.

Consejo práctico

Timing óptimo para certificarse:

✅ Año 1-2: Si tu modelo es claramente innovador y escalable, certifícate pronto para ofrecer ventajas desde la primera ronda.

✅ Año 3-4: Urgente

✅ Año 4-5: Crítico - Es tu última ventana si eres sector general (7 años si eres sector estratégico).

El proceso tarda 1-3 meses realistas (aunque legalmente son 3 máximo). Planifica con antelación. He visto startups que empezaron el proceso de certificación una semana antes de cerrar su ronda y tuvieron que retrasar el cierre 2 meses, perdiendo inversores por el camino.

7. Cómo aplicar la deducción en la declaración de la renta (actualizado)

Qué necesitas hacer

El proceso de aplicar la deducción en tu declaración del IRPF no ha cambiado sustancialmente con la Ley de Startups en cuanto a mecánica, pero sí en cuanto a la documentación de respaldo necesaria, ya que ahora debes poder demostrar no solo que la empresa cumplía los requisitos básicos del artículo 68.1 del IRPF (forma jurídica, fondos propios, antigüedad) sino además, si la inversión se realizó en una empresa con más de tres años de antigüedad, que la startup estaba efectivamente certificada como empresa emergente por ENISA en el momento de tu inversión, lo cual se acredita mediante el certificado oficial emitido por la propia empresa que debe incluir tanto los datos tradicionales de la ampliación de capital como una referencia expresa a la inscripción de la condición de empresa emergente en el Registro Mercantil con su fecha correspondiente, siendo también necesario conservar el certificado de empresa emergente (documento distinto al certificado de deducción para inversores) que demuestre que en la fecha de tu inversión la sociedad tenía vigente su certificación ENISA, todo ello para poder responder adecuadamente ante cualquier requerimiento de Hacienda durante el período de prescripción de cuatro años, especialmente crítico en los casos donde la startup supere posteriormente los diez millones de euros de facturación o pierda por cualquier motivo su condición de empresa emergente, situaciones en las cuales Hacienda suele revisar con más intensidad si las deducciones aplicadas por inversiones previas eran legítimas o si existió algún incumplimiento de requisitos que no se detectó en su momento por falta de la debida diligencia documental.

Proceso paso a paso (actualizado Ley 28/2022)

Paso 1: Obtener certificado de deducción de la startup

La startup debe emitir un certificado de deducción por inversión que ahora incluye obligatoriamente:

✅ Datos identificativos de la empresa:

- Razón social completa.

- NIF.

- Domicilio fiscal.

- Fecha de constitución.

- NUEVO: Si aplica, número y fecha de inscripción como empresa emergente en Registro Mercantil.

✅ Datos identificativos del inversor:

- Nombre completo.

- NIF.

- Domicilio fiscal.

✅ Datos de la inversión:

- Importe total invertido.

- Fecha de escritura de ampliación de capital.

- Número y valor nominal de las participaciones suscritas.

- Porcentaje de participación resultante (individual).

- NUEVO: Si aplica, confirmación de que el inversor es socio fundador (para excepción 40%).

✅ Declaraciones responsables:

- La empresa cumple requisitos artículo 68.1 Ley IRPF.

- NUEVO: Si aplica, la empresa tiene la condición de empresa emergente según Ley 28/2022.

- NUEVO: Si aplica, el inversor es socio fundador según escritura de constitución (para excepción 40%).

- La empresa se compromete a mantener requisitos durante 3 años.

- El inversor no es ni ha sido trabajador en los últimos 3 años.

- Las participaciones no cotizan en mercado organizado.

- La inversión se destinará a actividad económica.

✅ Firma y sello:

- Administrador/es de la empresa.

- Fecha de emisión del certificado.

Documentación adicional recomendada:

- Copia del certificado de ENISA (si empresa emergente).

- Copia de inscripción Registro Mercantil de condición empresa emergente.

- Si eres fundador: copia escritura de constitución con tu nombre.

Paso 2: Declarar en el IRPF (casilla 1010)

El proceso en la declaración es idéntico:

- Accede a la casilla 1010 ("Deducción por inversión en empresas de nueva o reciente creación")

- Introduce el importe invertido (base, no la deducción): ej. 60.000€

- El sistema calcula automáticamente el 50%: ej. 30.000€

- Si CCAA tiene deducción adicional, declara también en casilla autonómica

Sin cambios: La Ley de Startups NO modificó el porcentaje (sigue 50%), ni el límite anual (sigue 100.000€), ni la mecánica de declaración.

Paso 3: Conservar documentación ampliada (7 años)

Documentación obligatoria a conservar:

📄 Certificado de deducción emitido por la startup.

📄 Escritura de ampliación de capital ante notario.

📄 Justificante de pago (transferencia bancaria).

📄 NUEVO: Si empresa emergente, certificado de ENISA y justificante inscripción Registro Mercantil.

📄 NUEVO: Si eres fundador, escritura de constitución donde figuras como socio fundador.

📄 Cuentas anuales de la startup del ejercicio de la inversión.

📄 Declaración jurada de no vinculación laboral.

Paso 4: Seguimiento anual (años 2 y 3) - sin cambios

Durante los dos ejercicios siguientes:

- No declares nada nuevo si mantienes participaciones y la startup mantiene requisitos.

- Si vendes o incumples, devuelves la deducción en el año del incumplimiento.

- Solicita a la startup declaración responsable anual de mantenimiento de requisitos (buena práctica).

NUEVO seguimiento empresa emergente:

- Confirma que la startup NO ha perdido su certificación ENISA.

- Confirma que NO ha distribuido dividendos.

- Confirma que NO ha superado 10M€ de volumen de negocio.

- Si pierde condición, NO debes devolver tu deducción (salvo que vendas antes de 3 años).

Paso 5: Responder a requerimientos (si llegan)

Documentación que Hacienda puede solicitar:

✅ Certificado original de deducción.

✅ Escritura de ampliación de capital.

✅ Justificante bancario de pago.

✅ Cuentas anuales de la startup.

✅ NUEVO: Certificado ENISA si la startup tenía >4 años en fecha inversión.

✅ NUEVO: Inscripción Registro Mercantil condición empresa emergente.

✅ NUEVO: Si aplicaste excepción fundador, escritura de constitución.

He visto el primer requerimiento de Hacienda post-Ley de Startups donde pedían expresamente el certificado ENISA para una inversión en startup de 4 años. El inversor no lo tenía, la startup había cerrado, y perdió toda la deducción (42.000€) por no poder demostrar que en su momento la empresa estaba certificada. No asumas que la startup conservará los documentos. Guarda TODO tú.

Errores comunes al aplicar la deducción

❌ Error 1: Fundador invierte sin certificar la empresa primero (pierde excepción 40%).

Un cofundador tiene el 45% de su startup tras varias rondas. Quiere invertir 80.000€ adicionales en una ronda puente. Como es fundador, asume que puede superar el 40% y aplicar la deducción de 40.000€.

Consecuencia: La excepción al límite del 40% para socios fundadores SOLO aplica si la empresa está certificada como empresa emergente. Si la startup no tiene certificación ENISA, el cofundador tiene el mismo límite del 40% que cualquier inversor externo. Al tener ya 45% + su inversión adicional, supera ampliamente el 40% y pierde completamente el derecho a deducción. Hacienda rechaza los 40.000€ en inspección.

Solución: Si eres fundador y planeas invertir patrimonio personal en tu propia startup:

- Certifícate con ENISA primero (aunque tengas menos de 3 años).

- Verifica que figuras en escritura de constitución como socio fundador original.

- Solo entonces realiza tu inversión personal con deducción sin límite 40%.

❌ Error 2: Asumir que la certificación automática (silencio positivo) es suficiente.

Una startup solicita certificación ENISA y tras 3 meses sin respuesta, asume que por silencio administrativo positivo ya está certificada. Cierra ronda con inversores que aplican la deducción. ENISA nunca emite certificado formal.

Consecuencia: Aunque técnicamente el silencio positivo otorga la certificación legalmente, sin certificado oficial ni inscripción en Registro Mercantil, los inversores no pueden demostrar ante Hacienda que la empresa estaba certificada en el momento de su inversión. En inspección, Hacienda puede rechazar las deducciones si no hay prueba documental fehaciente.

Solución: Si pasan 3 meses sin respuesta de ENISA:

- Acredita el silencio positivo mediante escrito formal a ENISA solicitando certificado por silencio

- Inscribe en Registro Mercantil la condición de empresa emergente (aunque sea mediante silencio)

- Documenta el expediente completo: Solicitud con fecha de entrada + documentación aportada + ausencia de respuesta en plazo

- Emite certificados a inversores con referencia expresa al silencio administrativo positivo

No asumas que "legal" es igual a "demostrable ante Hacienda". La carga de la prueba es tuya.

❌ Error 3: Distribuir dividendos en empresa emergente certificada

Una startup certificada tiene su primer año rentable. Los socios deciden repartir 30.000€ de dividendos para "celebrar". La empresa pierde automáticamente su condición de empresa emergente.

Consecuencia: El artículo 3.1.c) de la Ley 28/2022 prohíbe expresamente a las empresas emergentes distribuir dividendos (o retornos en cooperativas) durante toda la vigencia de su condición (hasta 5-7 años o hasta superar 10M€). Distribuir un solo euro de dividendos implica pérdida inmediata de la certificación. Las nuevas inversiones después de la distribución NO darán derecho a deducción. Los inversores que ya invirtieron con deducción NO la pierden retroactivamente, pero la empresa pierde todos los demás beneficios (tipo 15% IS, aplazamientos, etc.) y debe comunicarlo a ENISA en 30 días.

Solución: Si tu startup está certificada como empresa emergente:

- Nunca distribuyas dividendos aunque tengas beneficios y liquidez

- Reinvierte todos los beneficios en el crecimiento de la empresa

- Retribución fundadores: Mediante salario (como empleados o administradores retribuidos), no mediante dividendos

- Si necesitas extraer liquidez: Espera a perder la condición de empresa emergente (años 5-7 o volumen >10M€)

❌ Error 4: Invertir en startup de 6 años que NO es sector estratégico

Un inversor ve una startup de 6 años en el sector ecommerce (marketplace de productos artesanales), certificada por ENISA como empresa emergente. Invierte 60.000€ y aplica deducción de 30.000€.

Consecuencia: El plazo de 7 años solo aplica a sectores estratégicos específicos: biotecnología, energía, industrial, y tecnología propia española. El ecommerce NO es sector estratégico salvo que desarrolle tecnología propietaria significativa. Con 6 años de antigüedad, la startup ya superó el plazo general de 5 años, por lo que las inversiones en año 6 NO dan derecho a deducción aunque esté certificada. Hacienda rechaza la deducción en inspección.

Solución: Si la startup tiene 5-7 años:

- Verifica que es sector estratégico según artículo 3.1.a).

- Pide certificado ENISA donde conste expresamente que califica para plazo de 7 años.

- Si no es sector estratégico, la inversión en años 6-7 NO da deducción (aunque esté certificada).

❌ Error 5: No actualizar certificación si la startup supera 10M€

Una startup certificada cierra el año fiscal con 11M€ de facturación. No comunica a ENISA. Los inversores siguen aplicando deducciones en inversiones realizadas ese año.

Consecuencia: Superar 10M€ de volumen de negocio anual implica pérdida automática de la condición de empresa emergente (artículo 6.d Ley 28/2022). La empresa debe comunicarlo a ENISA en 30 días. Las inversiones realizadas después de superar el límite NO dan derecho a deducción, aunque la empresa aún no haya perdido formalmente la certificación por falta de comunicación. Si Hacienda detecta que la inversión se realizó en un ejercicio donde la empresa ya había superado 10M€, rechaza la deducción.

Solución:

- Monitoriza el volumen de negocio mensualmente si estás cerca de 10M€

- Comunica a ENISA inmediatamente si superas el límite

- Advierte a inversores potenciales que la empresa ya NO es elegible para deducción

- Si estás cerca (8-9M€), cierra la ronda ANTES de superar 10M€ para que los inversores puedan deducir

❌ Error 6: Confundir "empresa de nueva creación" con "empresa emergente"

Un asesor fiscal tradicional aplica la deducción a un cliente que invirtió en startup de 4 años, asumiendo que solo debe verificar los requisitos del artículo 68.1 "clásico" (S.L., fondos propios <400k, actividad real).

Consecuencia: Desde la Ley 28/2022, existen DOS categorías distintas con requisitos diferentes

Aplicar deducción en empresa de 4 años sin certificación ENISA es un error que puede costar 25.000-50.000€ al inversor.

❌ Error 7: No calcular correctamente los fondos propios antes de invertir

Un inversor ve que una startup tiene 30.000€ de capital social y asume que cumple el límite de 400.000€. Invierte 80.000€ y aplica la deducción de 40.000€.

Consecuencia: En inspección, Hacienda pide el balance y descubre que aunque el capital social era 30k, la empresa había levantado una ronda anterior de 500k con prima de emisión de 490k, tenía reservas de 50k por subvenciones ENISA capitalizadas, y solo 80k de pérdidas acumuladas. Patrimonio neto real: 490.000€ → Supera el límite de 400k → La inversión NO da derecho a deducción. Hacienda rechaza los 40.000€ + intereses de demora.

Solución: SIEMPRE pide el balance de situación (no solo la escritura de constitución) actualizado a la fecha de tu inversión y mira el epígrafe A) PATRIMONIO NETO. Si está cerca del límite (350-400k), plantea:

- Hacer la inversión en dos cierres en ejercicios fiscales distintos

- Estructurar como préstamo convertible que se convierta cuando los fondos propios bajen

- Que la empresa reparta dividendos antes (si no está certificada como empresa emergente).

Preguntas frecuentes (actualizadas Ley 28/2022)

¿Puedo invertir en una startup de 6 años y aplicar la deducción?

Depende del sector. Con la Ley 28/2022:

- Sí, si la startup es de biotecnología, energía, industrial o tecnología propia española, está certificada por ENISA como empresa emergente, y la certificación reconoce expresamente que califica para el plazo ampliado de 7 años.

- No, si la startup es de cualquier otro sector (software general, ecommerce, servicios, etc.) aunque esté certificada por ENISA, porque el plazo máximo para estos sectores es de 5 años desde constitución.

Ejemplo: Startup fintech de 6 años certificada → NO da deducción (fintech no es sector estratégico). Startup de baterías avanzadas (energía) de 6 años certificada → SÍ da deducción (sector estratégico = 7 años).

¿Qué pasa si la startup pierde su certificación de empresa emergente después de que yo invertí?

Si invertiste cuando la startup tenía certificación válida y cumplía todos los requisitos, NO pierdes tu deducción aunque la empresa pierda posteriormente su condición de empresa emergente (por superar 10M€, distribuir dividendos, etc.), siempre que:

✅ Mantengas tus participaciones al menos 3 años desde tu inversión.

✅ No hayas tenido relación laboral con la empresa.

✅ En el momento de tu inversión todo era correcto.

Excepción: Si Hacienda demuestra que en el momento de tu inversión la empresa YA había incumplido algún requisito (aunque aún tuviera la certificación formalmente), sí podrían rechazar tu deducción.

¿Los socios fundadores pueden invertir sin límite de importe?

No hay límite de porcentaje de participación para fundadores, pero SÍ hay límite de importe de deducción fiscal:

- Base máxima anual: 100.000€ (igual para fundadores que para inversores externos).

- Deducción máxima: 50.000€ estatal + hasta 30.000€ autonómica.

La excepción para fundadores es sobre el límite del 40% de participación, no sobre el importe invertido. Un fundador puede invertir 500.000€ de patrimonio personal aunque tenga el 80% de la empresa, pero sólo podrá deducirse por los primeros 100.000€ (50.000€ de deducción).

¿Puedo aplicar la deducción si invierto mediante préstamo convertible?

No directamente, pero sí cuando se convierta. Los préstamos convertibles no dan derecho a deducción en el momento de aportar el capital, porque no son participaciones sociales sino deuda.

Pero: Cuando el préstamo se convierta en capital (mediante ampliación de capital), SÍ puedes aplicar la deducción en ese momento, siempre que:

✅ La startup siga cumpliendo requisitos en la fecha de conversión

✅ La conversión sea antes de que la startup cumpla 5 o 7 años (según sector)

✅ No hayan pasado más de 12 años desde tu aportación inicial como préstamo (límite máximo permanencia)

Recomendación: Si usas préstamo convertible, incluye cláusula de conversión automática antes de que la startup cumpla el plazo límite (5-7 años según caso).

¿Cómo sé si una startup está certificada como empresa emergente?

Consulta pública gratuita en el Registro Mercantil. Según el artículo 5.2 de la Ley 28/2022, el Registro Mercantil tiene la obligación de habilitar un procedimiento de consulta online gratuito para cualquier persona donde aparece:

- Fecha de constitución.

- NIF.

- Razón social.

- Domicilio social.

- Condición de empresa emergente (si aplica).

Cómo consultarlo:

- Accede a la web del Registro Mercantil (registradores.org).

- Busca la empresa por nombre o NIF.

- En la ficha pública aparecerá si tiene la condición de empresa emergente inscrita.

Alternativa: Pide a la startup copia del certificado de ENISA + justificante de inscripción en Registro Mercantil.

¿Puedo invertir en una startup que ya tiene 450.000€ de fondos propios?

No, si tu inversión se realiza en el mismo ejercicio fiscal. El artículo 68.1.2ºc) establece que "el importe de la cifra de los fondos propios de la entidad no podrá ser superior a 400.000 euros en el inicio del período impositivo de la misma en que el contribuyente adquiera las acciones o participaciones".

Ejemplo:

- Fondos propios a 01/01/2025: 450.000€

- Tu inversión en marzo 2025: NO da derecho a deducción (límite ya superado al inicio del ejercicio)

Solución: Esperar al siguiente ejercicio fiscal. Si la empresa gasta capital durante 2025 y sus fondos propios a 01/01/2026 están por debajo de 400.000€, entonces tu inversión en 2026 SÍ daría derecho a deducción.

Ojo: La Ley de Startups NO modificó este límite. Aunque la startup esté certificada como empresa emergente y tenga 4-5 años, si supera 400.000€ de fondos propios al inicio del ejercicio fiscal de la inversión, esta NO da derecho a deducción para el inversor.

¿La deducción se pierde si la startup es adquirida antes de los 3 años?

Depende de cómo se estructura la adquisición:

Escenario 1: Adquisición por otra empresa con canje de acciones

- La empresa compradora te da acciones de su capital a cambio de tus participaciones en la startup adquirida.

- Resultado: Si conservas esas nuevas acciones hasta completar 3 años desde tu inversión original, mantienes la deducción.

Escenario 2: Adquisición con pago en efectivo

- Te pagan dinero por tus participaciones.

- Resultado: Es una venta antes de 3 años → Pierdes la deducción (debes devolverla + intereses).

Escenario 3: La startup es adquirida pero tú no vendes (minoría forzosa)

- La empresa compradora adquiere el 100% obligando a minoritarios a vender (drag-along).

- Resultado: Aunque te fuercen a vender, cuenta cómo transmisión voluntaria → Pierdes la deducción.

Excepción: Si tras la adquisición la empresa resultante sigue siendo empresa emergente y tú mantienes participación equivalente sin recibir liquidez, podría argumentarse el mantenimiento de la deducción. Consulta con un asesor fiscal especializado.

¿Puedo ser administrador de la startup y aplicar la deducción?

Sí, si eres administrador NO retribuido. La Ley permite expresamente ser administrador sin cobrar salario (artículo 68.1.3ºb modificado por Ley 28/2022).

Compatible con deducción:

✅ Administrador sin retribución (gratis).

✅ Reembolso de gastos justificados (viajes, dietas).

NO compatible con deducción:

❌ Administrador con sueldo fijo mensual.

❌ Administrador con retribución variable.

❌ Empleado (con o sin cargo de administrador).

❌ Asesor/consultor externo con contrato de servicios profesionales remunerado (zona gris - mejor evitar).

Caso especial fundador: Si eres socio fundador de una empresa emergente certificada, puedes ser administrador retribuido y aplicar la deducción sin límite del 40%, pero NO puedes ser empleado con contrato laboral.

Accede a la plantilla de Validador de Elegibilidad que he creado para ti y tus inversores.

Conclusión: la Ley de Startups multiplica las oportunidades (si sabes usarla).

La Ley 28/2022 de fomento del ecosistema de las empresas emergentes ha supuesto la mejora más significativa en incentivos fiscales para inversión en startups desde la creación de la deducción del 50% en 2013. Ampliar el plazo de 5-7 años y eliminar el límite del 40% para fundadores son cambios transformadores que han abierto oportunidades de financiación con ventajas fiscales para miles de startups que antes quedaban excluidas por haber superado los 3 años de antigüedad.

Pero también ha introducido complejidad nueva: certificación obligatoria ENISA, requisitos adicionales estrictos (no dividendos, 60% plantilla España, límite 10M€ facturación), distinción entre dos categorías de empresas elegibles, y necesidad de documentación ampliada que muchos founders e inversores aún no conocen bien dos años después de la entrada en vigor de la ley.

He asesorado desde 2023 a más de 40 startups en procesos de certificación ENISA y a decenas de inversores en validación de deducciones bajo el nuevo marco legal. Los errores más frecuentes que veo son: (1) startups de 4-5 años que levantan rondas sin estar certificadas y los inversores pierden toda la deducción, (2) fundadores que invierten patrimonio personal sin certificar primero y no pueden usar la excepción del 40%, (3) empresas que se certifican y luego distribuyen dividendos perdiendo inmediatamente la condición, y (4) inversores que aplican deducciones sin verificar que la certificación ENISA estaba vigente en el momento de su inversión.

Todos estos errores son evitables con planificación anticipada y documentación adecuada. La certificación ENISA tarda 1-3 meses - no es un proceso complejo si preparas bien la documentación, pero no puedes hacerlo "la semana que viene" cuando ya tienes inversores firmando term sheets.

Si tuviera que priorizar hoy, haría tres cosas:

- Si eres founder de startup 2-4 años: Inicia el proceso de certificación ENISA ANTES de salir a buscar inversión. No esperes a tener urgencia de fundraising. La certificación es tu principal argumento de venta a inversores particulares y multiplica tus probabilidades de cerrar ronda. Inversión necesaria: 2-4 semanas de tiempo del equipo + documentación. Retorno: capacidad de levantar capital con deducción fiscal del 50-75% para inversores.

- Si eres inversor business angel: Actualiza tu checklist de due diligence incorporando las verificaciones específicas de la Ley 28/2022. Nunca inviertas en startup >3 años sin ver el certificado ENISA vigente y la inscripción en Registro Mercantil. Un error aquí puede costarte 25.000-50.000€ de deducción perdida. La validación tarda 1 hora - el coste de no hacerla puede ser decenas de miles de euros.

- Ambos: Trabajad con asesores fiscales actualizados en Ley 28/2022. Muchos profesionales siguen aplicando el marco pre-2023 porque no se han actualizado. Pregunta expresamente si conocen las modificaciones de la Ley de Startups al artículo 68.1 del IRPF, los plazos ampliados de 5-7 años, la certificación ENISA obligatoria, y la excepción del 40% para fundadores. Si no saben de qué hablas, busca otro asesor.

El ecosistema de inversión en startups en España está en su mejor momento histórico gracias en parte a estos incentivos fiscales mejorados. Pero solo funcionan si los usas correctamente. No improvises, no asumas, no confíes en "ya lo haremos después". Certifica, documenta, verifica. El coste de hacerlo bien es insignificante comparado con el de hacerlo mal.

Necesitas ayuda para certificar tu startup con ENISA, validar si cumples los requisitos de empresa emergente, o estructurar tu inversión aprovechando los beneficios ampliados de la Ley 28/2022?

Accede a nuestros TOP artículos

Levantar capital no es suerte, es estrategia