ENISA vs. Préstamo Bancario: Coste total y riesgo (2026)

.png)

Si estás valorando financiación no dilutiva para tu startup, la primera pregunta no es "¿cuánto me prestan?", sino "¿qué me cuesta realmente y qué riesgo asumo si las cosas no van bien?".

Aquí te explico la diferencia entre un préstamo participativo de ENISA y un préstamo bancario tradicional, comparando el coste total real (no solo el interés nominal), las garantías exigidas, las consecuencias en caso de problemas de liquidez, y cuándo tiene sentido cada uno según tu fase y perfil de riesgo.

Aquí encontrarás las diferencias fundamentales entre ambos instrumentos, una comparativa de coste efectivo con ejemplos concretos de startups españolas, análisis de riesgo para ti como promotor (garantías personales, subordinación, presión de cobro), criterios prácticos para elegir según tu fase (pre-seed, seed, validación comercial), y los errores más caros que veo en founders que eligen mal y pagan las consecuencias durante años.

Mi objetivo: que entiendas qué estás comprando exactamente con cada opción, cuánto te costará en el mejor y peor escenario, y elijas el instrumento que mejor protege tu proyecto y tu patrimonio personal sin quemar credibilidad ante futuros inversores.

¿Necesitas ayuda para decidir entre ENISA y préstamo bancario?

Por qué importa elegir bien entre ENISA y préstamo bancario

Elegir mal entre ENISA y un préstamo bancario te puede costar:

- Garantías personales innecesarias: Hipotecar tu vivienda o la de tus padres para financiar un proyecto de alto riesgo cuando existe una alternativa sin garantías reales.

- Presión de tesorería insostenible: Amortizaciones mensuales que te fuerzan a priorizar "pagar el banco" sobre "crecer el negocio" en una fase donde necesitas reinvertir cada euro.

- Subordinación que espanta inversores: Deuda senior que puede bloquear una ronda de inversión porque los VC no quieren entrar con un banco que cobra antes que ellos.

- Coste oculto en comisiones: Tasación, apertura, estudio, seguros de vida y amortización anticipada que convierten un "4% TIN" en un 7-8% TAE real.

- Pérdida de flexibilidad estratégica: Estar atado a un calendario de pagos rígido cuando tu startup necesita pivotar, cambiar de modelo o atravesar un valle de tesorería.

Lo que sí funciona:

- ENISA en fase temprana/validación: Cuando el riesgo de fracaso es alto, necesitas carencia larga y no puedes ofrecer garantías ni soportar pagos mensuales.

- Préstamo bancario en crecimiento rentable: Cuando tienes ingresos recurrentes, EBITDA positivo o cercano, y puedes soportar la cuota mensual con tu cash flow operativo.

- Combinar ambos en fase madura: ENISA como primera capa de deuda (subordinada, flexible), préstamo bancario como segunda capa cuando ya hay tracción y margen para soportar dos cuotas.

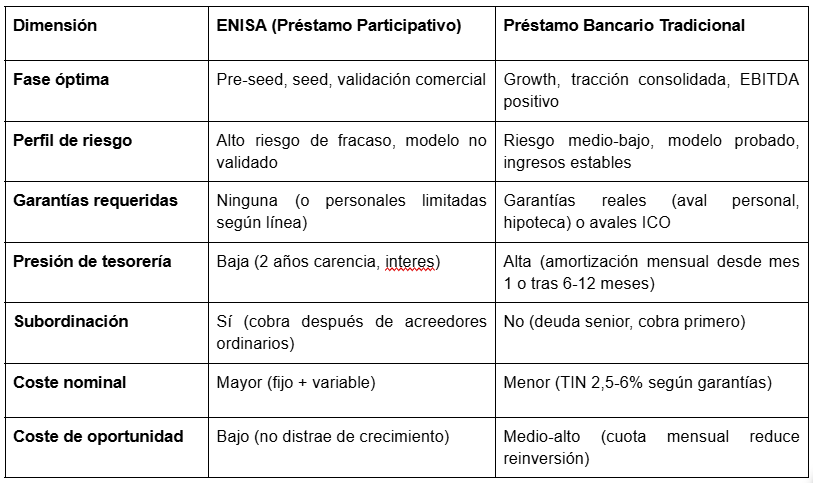

Marco conceptual: perfil de riesgo y fase de la startup

Antes de comparar costes, necesitas entender que ENISA y préstamo bancario están diseñados para perfiles de riesgo opuestos:

Perfil 1: Startup pre-seed o seed sin ingresos consolidados

Qué tienes:

- Producto en fase MVP o beta

- Primeros clientes piloto o early adopters (<20)

- MRR <5.000€ o ventas esporádicas

- Equipo fundador con capital social <30.000€

- Runway 6-12 meses con recursos actuales

Qué NO tienes:

- Ingresos recurrentes predecibles

- EBITDA positivo ni margen operativo suficiente para cuotas mensuales

- Activos para garantizar (inmuebles, maquinaria, inventario valorizable)

- Historial crediticio empresarial

Instrumentos típicos: Préstamo participativo ENISA | Financiación de socios o FFF (Friends, Family, Fools) |Subvenciones CDTI (I+D) si es proyecto tecnológico.

Objetivo de la fase: Alcanzar product-market fit, validar modelo de negocio y llegar a tracción mínima (MRR 10-15.000€ o pipeline de ventas B2B >100.000€) sin quemar la estructura de capital ni asumir la presión de tesorería que te obligue a buscar ingresos rápidos en lugar de construir producto.

Perfil 2: Startup en crecimiento con ingresos consolidados

Qué tienes:

- MRR >15.000€ con crecimiento sostenido (+15-25% mensual)

- Base de clientes >50 con churn controlado (<5% mensual)

- EBITDA cercano a breakeven o positivo

- Equipo >5 personas con roles comerciales y operativos

- Runway >12 meses con cash flow actual

Qué NO tienes (aún):

- Garantías reales suficientes para préstamos grandes

- Historial de rentabilidad multi-año

- Acceso a financiación de riesgo (VC) por sector o preferencia de modelo

Instrumentos típicos: Préstamo participativo ENISA (hasta 1,5M€) | Préstamo bancario ICO con aval de SGR (50-300.000€) | Línea de crédito operativa (30-100.000€) para capital circulante | Leasing tecnológico para equipamiento

Objetivo de la fase: Acelerar crecimiento comercial, consolidar operaciones y alcanzar rentabilidad estructural (EBITDA >15-20% sobre ventas) para demostrar sostenibilidad ante bancos tradicionales o preparar una ronda de equity si el modelo lo requiere.

¿Qué es qué?

1. Préstamo participativo ENISA

Un préstamo participativo de ENISA es un instrumento de deuda que combina características de préstamo tradicional y cuasi-capital, diseñado específicamente para startups y empresas innovadoras en fases tempranas o de crecimiento que no pueden acceder a financiación bancaria convencional debido a la ausencia de garantías reales, historial crediticio limitado o modelos de negocio de alto riesgo con periodos largos de maduración antes de alcanzar rentabilidad.

Se caracteriza por:

- Subordinación legal (el préstamo se sitúa por debajo de los acreedores ordinarios en caso de concurso, lo que significa que ENISA solo cobra después de que se hayan satisfecho todas las deudas con proveedores, bancos, Hacienda y Seguridad Social).

- Incluye además períodos de carencia largos de 2 a 5 años durante los cuales solo se pagan intereses sin amortizar capital (lo que reduce drásticamente la presión sobre la tesorería mensual de la startup).

- Tiene un sistema de interés mixto que combina un tramo fijo de mercado más un tramo variable ligado a la rentabilidad de la empresa (calculado sobre beneficios antes de impuestos, lo que implica que si pierdes dinero no pagas el componente variable, y solo pagas más cuando realmente ganas más).

ENISA opera como una entidad pública que evalúa proyectos principalmente por su viabilidad técnica, capacidad del equipo, tracción inicial y potencial de escalabilidad, más que por balances históricos o garantías patrimoniales.

Esto la convierte en una de las pocas fuentes de financiación no dilutiva accesibles para startups tecnológicas, empresas de base científica y proyectos innovadores que aún no han alcanzado breakeven pero demuestran capacidad de crecimiento y modelo de negocio defendible en mercados escalables.

Si quieres aprender más sobre ENISA, aquí te dejo una Guía.

Cuándo usarlo

Señales claras para elegir ENISA:

✅ Estás en fase pre-seed o seed sin ingresos consolidados ni capacidad de soportar cuotas mensuales de amortización durante los próximos 2-3 años.

✅ No tienes garantías reales (inmuebles, avales familiares) o no quieres comprometerlas en un proyecto de alto riesgo con probabilidad significativa de fracaso.

✅ Necesitas flexibilidad en tesorería para reinvertir todo el cash disponible en producto, comercial o equipo sin presión de pagos mensuales elevados.

✅ Tu modelo requiere tiempo de maduración (SaaS con ciclo de venta largo, marketplace con efecto red, deep tech con desarrollo técnico) antes de generar cash flow positivo.

✅ Planeas levantar ronda en 6 meses o menos y necesitas financiación que no complique la estructura de capital ni asuste a VCs por tener deuda senior que cobra antes que ellos.

Ventajas

- Sin avales ni garantías reales: En todas las líneas no se exigen avales ni garantías.

- Carencia larga de capital: 2-5 años pagando solo intereses vs. 2.000€/mes con préstamo bancario sin carencia).

- Interés variable ligado a beneficios: Si pierdes dinero, no pagas el tramo variable; solo pagas más cuando ganas más, alineando el coste con tu capacidad de pago real.

- Subordinación favorece equity: Los VCs valoran positivamente que ENISA cobre después de ellos en caso de liquidación, lo que reduce su riesgo percibido.

- Proceso de evaluación orientado a proyecto: Se valora viabilidad técnica, equipo y potencial de mercado más que balances históricos, permitiendo acceso a startups sin historial financiero consolidado.

Desventajas

- Coste total más elevado: El tramo fijo + el variable puede alcanzar 8-12% en escenarios de alta rentabilidad, superando el coste de un préstamo bancario (4-6%) si el proyecto funciona muy bien.

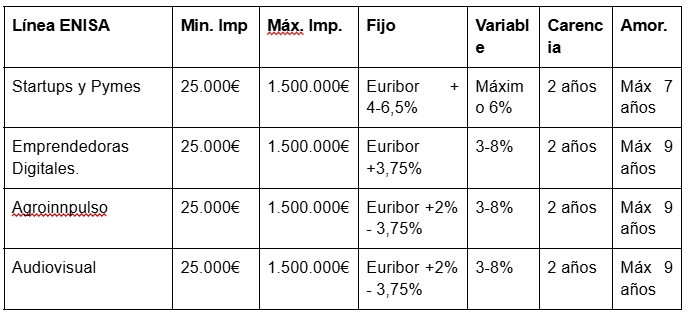

- Importe limitado en fases tempranas: Máximo 300.000€. Asociado a scoring y fechas de constitución de la sociedad.

- Exigencias de cofinanciación: ENISA coinvierte/cofinancia en 1 a 1; es decir, por cada euro de capital nuevo que se aporta, enisa puede aportar hasta 1€.

- Reporting y seguimiento continuo: Obligación de reportar anualmente la situación financiera.

Importe típico y estructura de costes

Importes según línea (2026):

Si quieres explorar otras opciones de financiación sin ceder equity, consulta esta guía sobre financiación no dilutiva para pymes.

2. Préstamo bancario tradicional

Un préstamo bancario tradicional para empresas es un contrato de financiación mediante el cual una entidad financiera privada (banco, caja de ahorros, cooperativa de crédito) entrega una cantidad determinada de dinero a una empresa a cambio de la obligación de devolver el capital en plazos establecidos (mensual, trimestral o anualmente), junto con los intereses pactados y las comisiones correspondientes.

Todo ello suele estar garantizado mediante avales personales de los administradores, garantías reales sobre activos empresariales (maquinaria, inventario, cuentas a cobrar) o garantías hipotecarias sobre inmuebles propiedad de la empresa o de terceros (socios o familiares).

Este tipo de préstamo se caracteriza por ser deuda senior, lo que significa que el banco cobra antes que cualquier otro acreedor en caso de concurso. Se sitúa al mismo nivel que Hacienda y Seguridad Social, y por encima de proveedores, deuda subordinada o accionistas.

El préstamo bancario presenta un calendario de amortización rígido con cuotas mensuales constantes que incluyen capital e intereses desde el primer mes, o tras un periodo de carencia corto de 6 a 12 meses, muy inferior al de instrumentos como ENISA.

El tipo de interés puede ser fijo para toda la vida del préstamo o variable, referenciado a Euríbor más un diferencial que el banco establece según el riesgo de la empresa y las garantías aportadas.

El proceso de evaluación se basa sobre todo en criterios tradicionales de solvencia: histórico de rentabilidad de los últimos 2-3 años, balances auditados, ratios de endeudamiento, capacidad de generar cash flow para cubrir las cuotas con margen de seguridad y valoración de los activos ofrecidos como garantía en caso de impago.

En la práctica, los préstamos bancarios tradicionales están diseñados para empresas que ya generan ingresos recurrentes, tienen EBITDA positivo (o muy cercano a serlo), pueden demostrar flujos de caja estables y disponen de activos o avales que reducen el riesgo para el banco.

Esto los convierte en una opción poco accesible para startups en fase temprana, pero muy competitiva en coste para empresas en crecimiento que ya han alcanzado tracción comercial sólida y necesitan capital adicional para acelerar sin diluir equity.

Cuándo usarlo

Señales claras para elegir préstamo bancario:

✅ Tienes ingresos recurrentes consolidados (MRR >15-20.000€ en SaaS, o ventas B2B >50.000€/mes con clientes recurrentes) que demuestran capacidad de pago mensual.

✅ Tu EBITDA es positivo o muy cercano (breakeven en 3-6 meses) y puedes proyectar margen operativo suficiente para cubrir cuota mensual sin ahogarte.

✅ Dispones de garantías (inmueble propio o familiar, aval personal con patrimonio, maquinaria o inventario valorizable) que te permiten negociar tipo de interés competitivo.

✅ Necesitas el dinero en 2-4 semanas y no puedes esperar los 3-6 meses que tarda ENISA en resolver y desembolsar.

✅ El coste de oportunidad de la cuota mensual es bajo porque tu negocio ya funciona con margen y la deuda financia expansión (nuevas ubicaciones, inventario, equipo comercial) más que producto o supervivencia.

Ventajas

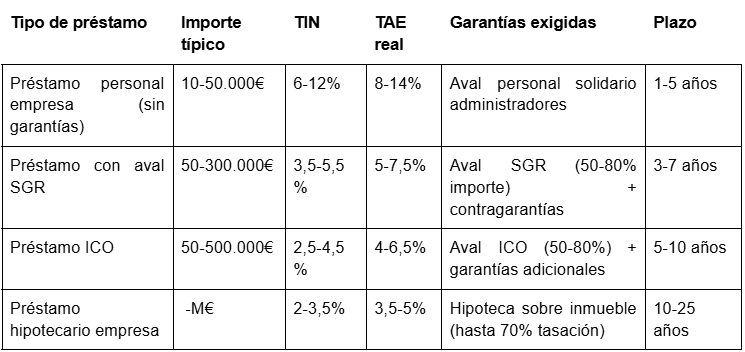

- Coste nominal más bajo: TIN 2,5-6% según garantías y perfil, sin tramo variable ligado a beneficios, lo que hace el coste total más predecible y generalmente inferior a ENISA si el proyecto es rentable.

- Rapidez de desembolso: 2-4 semanas desde solicitud hasta dinero en cuenta si presentas documentación completa y garantías claras, vs. 3-6 meses de ENISA.

- Importes flexibles: Desde 10.000€ hasta varios millones según garantías, sin límites artificiales como los 75.000€ de ENISA Emprendedores o los 1,5M€ de Competitividad.

- Deuda senior favorece al banco: Aunque no es ventaja para ti, facilita aprobación porque el banco cobra primero en caso de problemas, reduciendo su percepción de riesgo.

- Sin seguimiento operativo: Una vez concedido, el banco solo vigila que pagues puntualmente; no exige reporting trimestral ni cumplimiento de hitos de negocio como ENISA.

Desventajas

- Exige garantías personales o reales: En startups sin activos, esto significa hipotecar tu vivienda, la de tus padres, o conseguir un aval personal solidario que comprometa tu patrimonio presente y futuro durante 3-7 años.

- Presión de tesorería inmediata: Cuotas mensuales desde el mes 1 o tras carencia corta (6-12 meses máximo), lo que reduce el cash disponible para reinvertir en crecimiento en fases donde cada euro cuenta.

- Dificulta futuras rondas de equity: Los VCs desconfían de startups con deuda bancaria senior porque en caso de problemas el banco cobra antes que ellos, aumentando su riesgo y reduciendo el valor de su participación.

- Proceso de aprobación conservador: Evaluación basada en histórico financiero, balances auditados y ratios de solvencia, que excluye automáticamente a startups pre-revenue o con pérdidas estructurales en fase de crecimiento.

- Rigidez en calendario de pagos: No hay flexibilidad si atraviesas un valle de tesorería o necesitas pivotar; el banco exige pago puntual independientemente de tus resultados, y el impago activa garantías personales con consecuencias graves.

Importe típico y estructura de costes

Importes según tipo de préstamo y garantía (2026):

Comisiones habituales que elevan TAE:

- Comisión de apertura: 0,5-2% del importe (375-1.500€ por cada 75.000€)

- Comisión de estudio: 0,2-0,5% (150-375€ por cada 75.000€)

- Tasación de garantías: 300-800€ si hay inmueble

- Seguros obligatorios: Vida vinculado 200-500€/año, Multirriesgo si hay hipoteca 300-600€/año

- Comisión de amortización anticipada: 0,5-2% si pagas antes de plazo

- Notaría y registro: 500-2.000€ si hay garantías reales

Escenarios de riesgo: qué pasa si la startup quiebra

Escenario 1: Quiebra con ENISA (pérdidas de mercado legítimas)

Situación:

- Has recibido 75.000€ ENISA.

- Llevas 2 años operando, has quemado el ENISA + 50.000€ de socios.

- No consigues tracción, decides cerrar ordenadamente.

- Deuda pendiente: 75.000€ capital + 5.500€ intereses = 80.500€

Proceso:

- Comunicación a ENISA: Informas situación, presentas cierre ordenado

- Liquidación de activos: Vendes equipos, software, recuperas fianzas = 8.000€

- Orden de prelación: Primero pagan: Seguridad Social, Hacienda, empleados, proveedores

- Lo que queda para ENISA: Probablemente 0-2.000€ después de pagar a todos los anteriores

Escenario 2: Quiebra con préstamo bancario (pérdidas de mercado legítimas)

Situación:

- Has recibido 75.000€ préstamo bancario con hipoteca sobre vivienda familiar

- Llevas 2 años operando, has pagado 12 cuotas puntualmente

- No consigues tracción, empiezas a tener problemas de liquidez

- Deuda pendiente: 60.000€ capital + intereses

Proceso:

- Primer impago: Llamas al banco, explicas situación, pides flexibilización

- Respuesta del banco: "No podemos cambiar las condiciones, debe pagar o ejecutamos garantías"

- Segundo impago: El banco envía requerimiento formal de pago

- Tercer impago: El banco inicia ejecución hipotecaria automática

- Ejecución: A los 6-8 meses, el banco subasta el inmueble pignorado

¿Qué pasa en la práctica?

- El banco ejecuta garantías independientemente de si has actuado de buena fe o no

- No les importa si has perdido dinero por COVID, cambio de regulación, competencia inesperada o mala suerte

- Su único criterio es: "¿Ha pagado puntualmente? No → ejecutamos garantías"

- Si el inmueble vale 200.000€ y la deuda es 60.000€, lo subastan, se cobran 60.000€ + costes + intereses (±10.000€), y te devuelven ±130.000€

- Pierdes tu vivienda aunque hayas actuado correctamente y simplemente tu modelo de negocio no funcionó

Consecuencia real: Pérdida del inmueble pignorado + registro en CIRBE + posible inclusión en ficheros de morosidad (ASNEF) si el inmueble no cubrió toda la deuda + imposibilidad de conseguir nueva hipoteca durante 5-10 años.

5. Criterios de decisión: cuándo elegir cada opción

- Sí planeas levantar equity: ENISA prioritario; la subordinación no complica negociación con VCs y demuestra capacidad de conseguir financiación no dilutiva.

- No planeas levantar equity: Préstamo bancario aceptable si tu modelo es rentable y no necesitas equity para escalar; el coste total será menor y la presión de tesorería es manejable.

y en función de tu tolerancia al riesgo:

- Baja tolerancia (preservar patrimonio es prioritario): ENISA siempre, incluso si tienes garantías disponibles; no comprometas tu vivienda o la de tu familia en un proyecto de alto riesgo.

- Alta tolerancia (dispuesto a "apostar la casa"): Préstamo bancario aceptable si el coste de oportunidad de ENISA (mayor coste, plazo largo hasta desembolso) es muy alto para tu ventana de mercado.

Errores comunes al elegir entre ENISA y préstamo bancario

❌ Error 1: Elegir préstamo bancario solo porque "es más barato en papel"

Descripción del error: Comparar TIN nominal (ENISA Euribor +3,75% vs. banco 4,5%) y concluir que el banco es más caro sin considerar presión de tesorería, garantías, costes ocultos (comisiones, seguros) ni coste de oportunidad de la cuota mensual.

Consecuencia: Ahorras 1-2% de TIN pero comprometes 1.500€/mes de cash que podrías reinvertir en comercial/producto, ralentizando crecimiento y aumentando el riesgo de no alcanzar tracción suficiente antes de quedarte sin runway.

Solución: Compara TAE efectiva (incluyendo comisiones y seguros) y coste de oportunidad: ¿Qué genera más valor, ahorrar 2.000€/año en intereses o reinvertir 18.000€/año (1.500€/mes) en crecimiento durante los años críticos de carencia ENISA?

❌ Error 2: Aceptar hipoteca familiar "porque mis padres quieren ayudarme"

Descripción del error: Tus padres ofrecen avalar el préstamo hipotecando su vivienda porque "confían en ti" y "quieren que tu proyecto salga adelante", y tú aceptas porque "necesitas el dinero" y "vas a devolverlo seguro".

Consecuencia: Si la startup quiebra (probabilidad real 40-60% en early-stage), tus padres pierden su vivienda independientemente de si has actuado de buena fe, gestionado bien o simplemente el mercado no respondió. Daño patrimonial + daño relacional familiar irreparable.

Solución: Nunca aceptes que familiares no emprendedores avalen con su vivienda tu proyecto. Si realmente necesitas financiación urgente y ENISA tarda demasiado, busca antes: (1) equity de business angels, (2) préstamo personal tuyo sin involucrar familia, (3) reducir burn rate y bootstrappear más tiempo, (4) pivotar a modelo menos capital-intensive. Solo si las cuatro anteriores son imposibles y el proyecto es crítico, plantea aval familiar sabiendo que estás trasladando riesgo empresarial a seguridad vital de terceros.

❌ Error 3: Solicitar ENISA con proyecciones financieras irrealistas para "impresionar"

Descripción del error: Inflamos proyecciones de ingresos (MRR 50.000€ en mes 12 cuando tu crecimiento real es 15% mensual y llegarías a 25.000€) o beneficios para que el proyecto "se vea mejor" ante ENISA.

Consecuencia: ENISA aprueba el préstamo esperando cumplimiento de hitos, pero cuando no los alcanzas (porque eran irrealistas), pueden: (1) exigir reporting adicional justificando desviaciones, (2) en casos graves, declarar vencimiento anticipado por incumplimiento material de plan de negocio, (3) dañar tu credibilidad ante ENISA para futuras solicitudes (Competitividad tras Emprendedores).

Solución: Presenta proyecciones conservadoras y alcanzables en tu plan de negocio ENISA. Es mejor prometer 20.000€ MRR y llegar a 30.000€ (superas expectativas) que prometer 50.000€ y llegar a 30.000€ (incumples). ENISA valora realismo y capacidad de ejecución sobre ambición desmedida.

❌ Error 4: No considerar el impacto del tipo de deuda en futuras rondas de equity

Descripción del error: Contratas préstamo bancario senior de 150.000€ sin pensar que en 18 meses quieres levantar 500.000€ en ronda seed y los VCs verán que el banco cobra antes que ellos en caso de problemas.

Consecuencia: Los VCs exigen mayor descuento en valoración (15-25% menos) para compensar el riesgo adicional de la deuda senior, o directamente pasan de tu ronda porque "la estructura de capital está contaminada" y prefieren startups sin deuda o solo con deuda subordinada.

Solución: Si tienes planes de levantar equity en 12-24 meses, prioriza ENISA (subordinada, VC-friendly) sobre préstamo bancario. Si ya tienes préstamo bancario y quieres levantar equity, considera: (1) amortizar anticipadamente con parte del equity levantado, (2) refinanciar con ENISA o deuda subordinada antes de la ronda, (3) negociar con VCs estructuras de subordinación del préstamo bancario al equity invertido.

❌ Error 5: Mezclar fondos personales/familiares con ENISA sin estructura legal clara

Descripción del error: Recibes 75.000€ ENISA + 30.000€ que te prestan tus padres, todo entra en la misma cuenta de la empresa, y no documentas formalmente el préstamo familiar ni su orden de prelación vs. ENISA.

Consecuencia: Si la empresa quiebra, ENISA puede cuestionar que los 30.000€ familiares sean préstamo real (vs. aportación de capital no declarada), complicando la liquidación y potencialmente generando problemas fiscales (préstamos no declarados pueden considerarse donaciones sujetas a Impuesto de Sucesiones y Donaciones, 7-34% según CCAA).

Solución: Siempre formaliza préstamos personales/familiares con contrato escrito, registro contable correcto (pasivo no corriente), y liquidación anual de intereses de mercado (Euríbor +2-3%) para evitar cuestionamientos de Hacienda o ENISA. Idealmente, convierte esas aportaciones familiares en ampliación de capital (equity) en lugar de préstamo, simplificando estructura.

❌ Error 6: Solicitar préstamo bancario con carencia corta pensando "en 12 meses estaré bien"

Descripción del error: Aceptas un préstamo bancario con 12 meses de carencia pensando que tu MRR actual de 10.000€ llegará a 30.000€ en 12 meses y podrás soportar la cuota de amortización sin problema.

Consecuencia: El crecimiento es más lento de lo previsto (18% mensual en lugar de 25%), llegas a 22.000€ MRR en mes 12, y la cuota mensual de 1.700€ representa 11-12% de tu gross profit, apretando mucho tu tesorería y forzándote a priorizar "pagar el banco" sobre "contratar comercial" durante 6-12 meses críticos.

Solución: Si optas por préstamo bancario, negocia carencia máxima posible (18-24 meses) incluso si el banco ofrece solo 12 por defecto. Argumenta que estás en fase de inversión comercial y necesitas reinvertir el cash flow antes de poder soportar amortización de capital. Si no consigues carencia suficiente, vuelve a ENISA aunque el coste total sea mayor; la flexibilidad vale el sobrecoste.

❌ Error 7: Ignorar el tramo variable de ENISA en proyecciones de tesorería

Descripción del error: Calculas que ENISA te costará 234€/mes (solo TIN fijo 3,75%) y no consideras que cuando empieces a ganar dinero pagarás adicionalmente el tramo variable (Euríbor +3,75% sobre BAI).

Consecuencia: En año 3-4, cuando alcanzas rentabilidad (BAI 50-100.000€), la cuota ENISA salta de 234€/mes a 600-900€/mes por el tramo variable, sorprendiéndote y apretando tu tesorería más de lo previsto.

Solución: Siempre proyecta el tramo variable de ENISA en tu modelo financiero considerando escenarios realistas de rentabilidad. Usa como referencia: si tu BAI es 50.000€ y el tramo variable es Euríbor +3,75% (supongamos total 7,25%), pagarás 3.625€/año adicionales (302€/mes). No es catastrófico pero debe estar en tus proyecciones para no sorprenderte.

Preguntas frecuentes sobre ENISA vs. préstamo bancario

¿Puedo tener ENISA y préstamo bancario al mismo tiempo?

Sí, es perfectamente posible y bastante común en startups en fase de crecimiento. La estructura típica es:

- Primera capa: ENISA (75-150.000€) como deuda subordinada que no exige garantías reales y tiene carencia larga

- Segunda capa: Préstamo bancario o ICO (50-300.000€) como deuda senior para financiar activos específicos o capital circulante

Los bancos ven favorablemente que tengas ENISA porque significa que: (a) has pasado una evaluación técnica seria, (b) tienes otra fuente de financiación que valida tu proyecto, (c) ENISA cobra después que ellos en caso de problemas, reduciendo su riesgo.

Estrategia recomendada: Solicita ENISA primero, espera aprobación y desembolso, y después solicita préstamo bancario mencionando que ya tienes ENISA. Tu scoring crediticio será mejor y podrás negociar mejores condiciones.

Cuidado: La suma de cuotas mensuales de ambos instrumentos puede ser significativa una vez salgas de carencia. Proyecta cuidadosamente:

- ENISA tras 5 años carencia: 1.500-2.000€/mes (años 6-9)

- Préstamo bancario tras 12 meses carencia: 1.500-2.000€/mes (años 2-5)

- Solapamiento años 2-5: 234€/mes (ENISA solo intereses) + 1.700€/mes (banco) = 1.934€/mes total

¿Los VCs ven mal que tenga deuda (ENISA o préstamo bancario)?

Depende del tipo de deuda:

ENISA (deuda subordinada):

- Los VCs lo ven NEUTRAL o incluso POSITIVO

- Positivo porque demuestra que conseguiste financiación no dilutiva antes de equity

- Neutral porque al ser subordinada, no afecta su posición en caso de liquidación (cobran antes que ENISA)

- Solo puede ser negativo si el importe es muy grande vs. equity (>50% del total de financiación levantada) y genera mucha presión de tesorería

Préstamo bancario senior:

- Los VCs lo ven NEGATIVO o PREOCUPANTE

- Negativo porque el banco cobra antes que ellos en caso de problemas

- Preocupante si el importe es significativo (>100.000€) y tiene garantías personales que pueden ejecutarse, generando inestabilidad en el equipo fundador

- Muy negativo si la cuota mensual es alta y reduce el runway efectivo del equity que planean invertir

Recomendación práctica:

Si planeas levantar equity en 12-24 meses, usa ENISA preferentemente

Si ya tienes préstamo bancario, menciona en tu pitch: "Planeamos amortizar el préstamo bancario con parte del equity para limpiar la estructura de capital" → esto tranquiliza a los VCs

¿Qué pasa si pago ENISA anticipadamente? ¿Hay penalización?

No hay comisión de amortización anticipada en ENISA, a diferencia de los préstamos bancarios (0,5-2% del capital amortizado anticipadamente).

Puedes amortizar anticipadamente ENISA de dos formas:

- Amortización parcial: Devuelves parte del capital cuando tengas exceso de tesorería, reduciendo intereses futuros

- Amortización total: Cancelas toda la deuda de golpe si levantas equity o vendes la empresa

Ventaja estratégica: Si levantas equity en año 2-3 y quieres simplificar estructura de capital antes de Serie A, puedes devolver ENISA con parte del equity levantado sin penalización. Por ejemplo:

- Levantas 500.000€ en ronda seed

- Devuelves 75.000€ a ENISA inmediatamente

- Te quedan 425.000€ de equity pero sin deuda en balance → estructura más limpia para futuros inversores

Cuidado: Algunos VCs en rondas grandes exigen que devuelvas deuda subordinada con parte del equity invertido como condición de cierre. Negocia esto antes de firmar term sheet.

¿Es mejor ENISA + equity o solo equity sin deuda?

Depende de tu capacidad de conseguir equity en buenas condiciones:

ENISA + equity es mejor cuando:

- Puedes conseguir ENISA (75-150.000€) con relativa certeza (cumples criterios, proyecto sólido)

- El equity que podrías levantar es pequeño (100-300.000€) y te obligaría a diluir mucho (25-40%) por poco dinero

- Combinando ENISA + equity llegas a un importe total (200-450.000€) que te da runway de 18-24 meses sin diluir tanto

- Tu modelo requiere tiempo de validación (12-18 meses) antes de poder levantar ronda grande en buenas condiciones

Ejemplo:

- Opción A: Levantar 300.000€ equity diluyendo 35% en valoración 850.000€ pre-money

- Opción B: Conseguir 75.000€ ENISA + levantar 150.000€ equity diluyendo 20% en valoración 750.000€ pre-money

Opción B te da 225.000€ total (vs. 300.000€) pero solo diluyes 20% (vs. 35%), preservando 15% más de equity para futuras rondas

Solo equity es mejor cuando:

- Puedes levantar importe suficiente (300-500.000€+) en condiciones razonables (dilución 20-30%)

- Tu sector/modelo es muy atractivo para VCs y tienes múltiples ofertas que compiten (puedes optimizar dilución)

- No quieres complicarte con ENISA ni tener deuda en balance

- El tiempo de ENISA (2 meses hasta desembolso) es crítico y no puedes esperar

Regla práctica: Si vas a diluir >30% levantando equity en fase seed, probablemente deberías considerar ENISA primero para reducir dilución y preservar equity para rondas futuras más grandes.

¿Puedo negociar las condiciones de ENISA?

Lo único negociable en ENISA:

- Plan de pagos (mensual, trimestral, anual) después de carencia.

- Refinanciación en caso de problemas: si te encuentras en dificultades, puedes negociar con ENISA aplazamiento, quita parcial o reestructuración (pero esto ya es situación de crisis).

Si tuviera que priorizar hoy, haría tres cosas:

- Calcular mi cuota mensual máxima soportable con Excel realista: proyectar cash flow mensual 12-24 meses, identificar cuánto puedo destinar a cuota de deuda sin comprometer crecimiento, y usar esa cifra como límite duro para evaluar opciones.

- Solicitar ENISA inmediatamente si cumplo requisitos, aunque tarde 4-6 meses, porque el coste de oportunidad de esperar (reinvertir 1.500€/mes durante 5 años = 90.000€ en crecimiento) supera el ahorro de 2% TIN del banco, y preserva mi estructura de capital para futuras rondas.

- Conseguir 2-3 ofertas vinculantes de bancos antes de decidir, para tener datos reales de costes, garantías exigidas y condiciones, y poder comparar con ENISA usando números concretos en lugar de supuestos, lo que evitará arrepentirme después por elegir mal entre "más barato en papel" vs. "más seguro en la práctica".

La diferencia entre ENISA y préstamo bancario no es solo 2-3% de TIN. Es la diferencia entre tener runway para construir tu negocio sin presión o hipotecar tu vivienda mientras apuestas a que alcanzarás tracción antes de quedarte sin cash. Elige con la cabeza fría y los números claros, no con la urgencia del runway quemándose.

¿Necesitas ayuda para modeloar tu estructura de financiación óptima?

Accede a nuestros TOP artículos

Levantar capital no es suerte, es estrategia