Tipos de financiación para startups en 2026

.png)

Si estás buscando financiación para startups en España en 2026, este post te explica qué opciones existen, cuándo usar cada una, qué valora cada inversor y cómo preparar tu estrategia sin perder semanas en caminos equivocados.

Aquí encontrarás cómo se financia una startup desde la idea hasta la escala: bootstrapping, FFF, business angels, venture capital, deuda, ayudas públicas y alternativas híbridas. Todo con criterios prácticos, importes reales y errores típicos que frenan las rondas.

Mi objetivo: que entiendas el ciclo de financiamiento de una startup y elijas la vía correcta para tu fase actual sin quemar credibilidad ni tiempo.

¿Necesitas ayuda para decidir qué tipo de financiación encaja con tu momento y preparar el pitch?

Por qué importa elegir bien el tipo de financiación para startups

No toda financiación para startups vale para cualquier momento. Levantar ronda pre-seed cuando necesitas seed, pedir un préstamo sin tracción o diluir equity demasiado pronto son errores que condicionan toda tu trayectoria.

Consecuencias de elegir mal:

- Dilución excesiva en etapas tempranas

- Cap table desordenada que espanta a inversores serios

- Endeudamiento sin caja para devolverlo

- Perder meses en procesos que no encajan con tu madurez

- Expectativas desalineadas con inversores

Lo que sí funciona:

- Entender en qué fase estás (validación, tracción, escala)

- Conocer qué valora cada tipo de inversor

- Preparar evidencias antes de salir a buscar financiación

- Construir un plan de caja realista que contemple runway

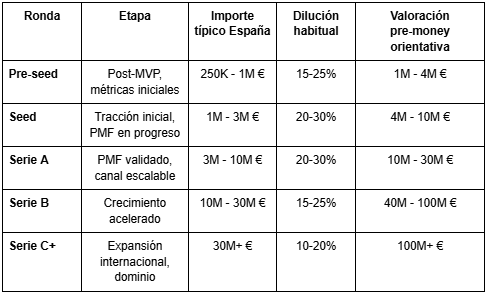

Fases de financiación de una startup: el mapa completo

Antes de entrar en tipos, ubícate en el ciclo de financiamiento de una startup. Cada fase tiene instrumentos naturales.

Fase 0 — Idea / Pre-producto (Pre-seed temprano)

Qué tienes: concepto, equipo, prototipo o mockup.

Qué NO tienes: producto funcional, usuarios, facturación.

Instrumentos típicos: bootstrapping, FFF, ayudas públicas (ej. ENISA), incubadoras.

Objetivo: llegar a MVP y primeras validaciones.

Fase 1 — Validación (Pre-seed)

Qué tienes: MVP, primeros usuarios (beta), métricas iniciales.

Qué NO tienes: tracción comercial sólida, product-market fit claro.

Instrumentos típicos: business angels, pre-seed VC, ENISA Jóvenes Emprendedores, aceleradoras.

Objetivo: demostrar que alguien paga por tu solución.

Fase 2 — Tracción inicial (Seed)

Qué tienes: MRR/ventas recurrentes, primeros clientes de pago, métricas de retención.

Qué NO tienes: escala comercial, unit economics optimizados.

Instrumentos típicos: Seed VC, sindicatos de business angels, deuda venture (revenue-based financing).

Objetivo: product-market fit y preparar motor de crecimiento.

Fase 3 — Crecimiento (Serie A)

Qué tienes: product-market fit validado, canal replicable, equipo escalable.

Qué NO tienes: presencia consolidada en múltiples mercados.

Instrumentos típicos: Serie A VC, préstamos participativos (ENISA Crecimiento), deuda bancaria.

Objetivo: escalar el go-to-market y expandir geográficamente.

Fase 4 — Escala (Serie B+)

Qué tienes: liderazgo en tu nicho, expansión internacional, métricas maduras.

Instrumentos típicos: growth equity, venture debt, líneas de crédito corporativas.

Objetivo: dominar mercado o preparar salida (M&A/IPO).

Consejo: no saltes fases. Si buscas Serie A con métricas de pre-seed, perderás tiempo y reputación.

Tipos de financiación para startups en España: guía práctica

Aquí te explico cómo se financia una startup con cada instrumento, cuándo usarlo, qué te pedirán y qué cuidar.

1. Bootstrapping (autofinanciación)

Qué es: crecer con recursos propios que incluyen tus ahorros personales, los primeros ingresos que genera el negocio desde su lanzamiento, trabajos freelance paralelos que realizas para mantener liquidez, o incluso reinversión sistemática de cada euro que factures hasta alcanzar un modelo sostenible.

Este enfoque implica que mantienes el control absoluto de las decisiones estratégicas, operativas y financieras sin rendir cuentas a inversores externos, aunque a cambio asumes toda la carga de riesgo personal y reduces significativamente la velocidad de crecimiento comparado con startups que reciben inyecciones de capital externo.

Cuándo usarlo:

- Etapa muy inicial (idea, MVP).

- Modelo de negocio que genera caja rápido (SaaS B2B, servicios).

- Quieres mantener control total y no diluir.

Ventajas:

- Cero dilución

- Decisiones rápidas sin inversores

- Foco en rentabilidad desde el inicio

Desventajas:

- Crecimiento más lento

- Riesgo personal alto

- Difícil competir con startups financiadas

Importe típico: lo que tengas + primeros ingresos.

Consejo: bootstrapping no significa "sin plan financiero". Necesitas proyección de caja y runway claro.

2. FFF (Family, Friends & Fools)

Qué es: una ronda de financiación informal que se estructura con personas de tu círculo cercano—familiares directos, amigos de confianza o conocidos que creen en tu capacidad emprendedora—que están dispuestos a invertir capital en tu proyecto antes de que tengas un producto terminado, métricas comerciales demostrables o cualquier tipo de tracción real en el mercado.

Esta financiación se basa fundamentalmente en la confianza personal y la relación previa que mantienes con estos inversores, quienes normalmente entienden que están asumiendo un riesgo muy elevado y que es probable que no recuperen su inversión, pero participan más por apoyo emocional o por creer en tu potencial que por un análisis riguroso del modelo de negocio.

Cuándo usarlo:

- Necesitas capital inicial (5K-50K €)

- Aún no tienes métricas para business angels

- Quieres validar MVP antes de profesionalizar la ronda

Ventajas:

- Acceso rápido

- Menor presión formal

- Suelen ser pacientes con timings

Desventajas:

- Montos limitados

- Mezclar relaciones personales y negocio

- Cap table desordenada si no estructuras bien

Importe típico en España: 10.000 € - 100.000 €.

Errores frecuentes:

- No formalizar el acuerdo (pacto de socios, participaciones)

- Valoración arbitraria que complica rondas futuras

- No comunicar riesgos reales a familiares

Cómo estructurarlo bien:

- Valoración razonable (pre-money entre 200K-500K según proyecto)

- Pacto de socios con cláusulas de dilución, exit y gobierno

- Comunicación trimestral sobre avances y riesgos

3. Ayudas y subvenciones públicas

Qué es: instrumentos de financiación que provienen de organismos públicos—ya sean estatales, autonómicos o europeos—y que pueden tomar la forma de subvenciones a fondo perdido que no requieren devolución siempre que cumplas los requisitos establecidos, o préstamos en condiciones preferenciales como los participativos de ENISA que tienen tipos de interés más bajos que el mercado, carencia inicial en el pago y no exigen garantías personales ni avales como lo haría la banca tradicional.

Estos instrumentos están específicamente diseñados para impulsar proyectos con componente innovador, tecnológico, de I+D+i o que generen impacto social y empleo cualificado, priorizando startups y pymes que de otra forma tendrían dificultades para acceder a financiación convencional debido a su perfil de riesgo elevado en etapas tempranas.

Instrumentos principales en España (2026):

- ENISA: préstamos participativos 25K-1.500.000M€

- CDTI: I+D+i tecnológico

- Líneas autonómicas: varies según comunidad (Cataluña: ACCIÓ; Madrid: Invierte; País Vasco: SPRI)

- Horizonte Europa: proyectos de innovación paneuropeos

Cuándo usarlo:

- Fase pre-seed o seed con innovación tecnológica

- Necesitas capital sin diluir equity

- Proyecto con componente I+D o impacto social

Ventajas:

- Cero dilución (préstamos) o fondo perdido (subvenciones)

- Tipos de interés favorables

- Sello de calidad para inversores privados

Desventajas:

- Procesos largos (3-9 meses)

- Burocracia exigente

- Montos limitados para escalado agresivo

Importe típico: 25.000 € - 1.500.000 € (según línea).

Consejo: combina ayudas públicas con capital privado. ENISA + business angels es un mix potente en pre-seed/seed.

Más info: consulta mi guía sobre ayudas de ENISA para jóvenes emprendedores.

4. Business Angels

Qué son: inversores privados individuales que cuentan con patrimonio personal suficiente y que destinan una parte de su capital a invertir en startups en etapas muy tempranas (habitualmente pre-seed y seed)aportando no solo recursos económicos sino también su experiencia profesional acumulada, su red de contactos estratégicos en el sector y su capacidad de mentoring activo para ayudar al equipo fundador a evitar errores comunes y acelerar el desarrollo del negocio.

Estos inversores suelen ser ex-emprendedores que ya tuvieron un exit exitoso, directivos senior de grandes corporaciones con conocimiento sectorial profundo, o profesionales liberales de alto nivel que buscan diversificar su patrimonio invirtiendo en proyectos de alto potencial donde pueden aportar valor más allá del cheque, aunque también asumen conscientemente que la mayoría de estas inversiones fracasarán y buscan compensarlo con los casos excepcionales que multiplican por 10 o más su capital invertido.

Cuándo buscarlos:

- Pre-seed / Seed (post-MVP, con primeras métricas)

- Necesitas 50K-250K €

- Buscas mentorship además de capital

Perfil típico del business angel español:

- Exited founder, directivo senior o profesional liberal

- Invierte entre 10K-100K € por operación

- Busca startups en sectores que conoce

- Valora más al equipo que al producto inicial

Ventajas:

- Acceso más fácil que VC

- Acompañamiento cercano

- Red de contactos (clientes, partners, talento)

- Decisiones rápidas (semanas vs meses)

Desventajas:

- Tickets limitados (difícil levantar +500K)

- Involucramiento variable (algunos muy activos, otros pasivos)

- Dilución (10-20% habitual en pre-seed)

Importe típico en España: 50.000 € - 500.000 € (ronda sindicada con varios angels).

5. Aceleradoras e incubadoras

Qué son: programas estructurados de apoyo a emprendedores que combinan una inversión económica relativamente pequeña con formación intensiva en metodologías lean startup y growth hacking, sesiones de mentoring con expertos del sector y emprendedores exitosos, acceso privilegiado a una red amplia de inversores institucionales y business angels que participan en los demo days finales, y conexiones estratégicas con potenciales clientes corporativos o partners tecnológicos relevantes para tu modelo de negocio.

A cambio de estos servicios y el capital aportado, estas organizaciones normalmente toman una participación accionarial minoritaria en tu startup que oscila entre el 5% y el 10% del equity, aunque existen excepciones como Lanzadera que ofrece ayudas sin tomar participación y otras incubadoras en fase muy inicial que pueden trabajar con equity simbólico o incluso sin él.

Diferencia clave:

- Incubadora: fase muy inicial (idea → MVP), suele ser sin equity o con equity simbólico

- Aceleradora: post-MVP, programa intensivo 3-6 meses, equity + capital

Principales aceleradoras en España (2025):

- Lanzadera (Juan Roig): sin equity, 40K-100K.

- Wayra (Telefónica): 50K-150K + equity 5-10%

- Conector Startup Accelerator

- The Collider.

- Internacionales con presencia: Y Combinator (aplicación global), Techstars, 500 Global

Cuándo aplicar:

- Tienes MVP pero necesitas estructura (go-to-market, métricas, pitch)

- Buscas red de inversores y corporates

- Fase pre-seed / seed temprano

Ventajas:

- Validación y estructura acelerada

- Acceso a demo day con inversores

- Red de alumni y corporates

- Credibilidad para siguientes rondas

Desventajas:

- Dilución (5-10%) por capital pequeño

- Intensidad (requiere dedicación full-time)

- No todas las aceleradoras son iguales (calidad variable)

Importe + equity típico: 40.000 € - 150.000 € a cambio de 5-10% equity.

Consejo: prioriza aceleradoras con track record en tu vertical y que realmente aporten red. No todas valen la dilución.

6. Venture Capital (VC) — Rondas de financiación startups

Qué es: fondos de inversión profesionales que gestionan capital institucional proveniente de family offices, fondos de pensiones, corporaciones o individuos de alto patrimonio, y que invierten específicamente en startups tecnológicas de alto crecimiento a cambio de participaciones accionariales significativas con el objetivo explícito de multiplicar ese capital invertido entre 5 y 10 veces en un horizonte temporal de 5 a 7 años mediante una salida (ya sea por adquisición estratégica de otra compañía más grande o por salida a bolsa en casos excepcionales).

Estos fondos tienen tesis de inversión muy definidas sobre sectores específicos, tamaños de cheque, geografías y etapas de desarrollo, cuentan con equipos especializados que realizan due diligence exhaustivas antes de invertir, y tras cerrar la operación normalmente toman asientos en el consejo de administración para ejercer governance activo y presionar por crecimiento acelerado y ejecución impecable del plan estratégico.

Rondas de financiación startups: estructura típica

Cuándo buscar VC:

- Tienes tracción demostrable (MRR >10K o crecimiento 15-20% mensual)

- Mercado grande (TAM >500M €) y equipo preparado para escalar

- Modelo con potencial de 10x retorno en 5-7 años

Qué valoran los VCs:

- Equipo: track record, complementariedad, capacity to execute

- Mercado: tamaño, crecimiento, timing

- Tracción: métricas de adopción, retención, CAC/LTV

- Diferenciación: defensibilidad tecnológica, red effects, moats

- Unit economics: camino claro a rentabilidad

Ventajas:

- Capital significativo para escalar

- Network potente (clientes, talento, siguientes rondas)

- Expertise en crecimiento y operaciones

- Señal de validación para mercado y partners

Desventajas:

- Dilución importante (20-30% por ronda)

- Presión por crecimiento acelerado

- Pérdida de control (board seats, preferencias liquidación)

- Proceso largo (3-9 meses desde primer contacto a cierre)

Errores típicos en rondas de financiación startups:

- Salir a buscar VC sin métricas suficientes

- Valoración desconectada de comparables

- No entender los términos del term sheet (liquidation preferences, anti-dilution, drag-along)

- No negociar governance (composición board, reserved matters)

- Contactar 100 fondos con email genérico (tasa de respuesta <2%)

Si quieres profundizar en cómo valorar tu startup antes de una ronda, consulta esta guía sobre los 6 métodos que usan los inversores en España.

7. Venture Debt (deuda para startups con tracción)

Qué es: una modalidad de financiación mediante deuda estructurada específicamente para startups tecnológicas que ya han levantado rondas de equity y cuentan con ingresos recurrentes predecibles, ofrecida por fondos especializados o bancos de inversión que entienden el perfil de riesgo particular de estas compañías y que a diferencia de la banca tradicional no exigen garantías personales de los fundadores ni avales sobre activos tangibles, sino que evalúan la capacidad de generación de caja futura del negocio, la calidad de los inversores de equity previos como señal de validación, y las métricas operativas clave como MRR, burn rate y runway proyectado.

Este instrumento habitualmente se estructura como un préstamo con vencimiento a 3-4 años que puede incluir un pequeño componente de warrants—opciones de compra sobre equity equivalentes al 1-3% de la valoración—que permiten al prestamista participar marginalmente del upside si la startup tiene éxito, mientras que el interés cobrado suele oscilar entre el 10% y 15% anual dependiendo del perfil de riesgo.

Cuándo usarlo:

- Post-ronda de equity (para extender runway sin diluir más)

- Tienes MRR predecible >30K €/mes

- Necesitas capital de trabajo o capex específico

Instrumentos típicos:

- Venture debt clásico: préstamo con warrants (opción compra equity pequeña, 1-3%)

- Revenue-based financing (RBF): pagas % de ingresos hasta devolver X veces el capital

- Asset-based lending: línea de crédito contra AR (accounts receivable)

Ventajas:

- Baja/cero dilución

- Complementa equity para alargar runway

- Aprobación más rápida que ronda equity (4-8 semanas)

Desventajas:

- Requiere ingresos recurrentes demostrables

- Coste de capital 10-15% (más alto que deuda bancaria)

- Covenants financieros exigentes (burn rate, MRR, runway)

Importe típico: 25-40% del último equity round levantado.

Ejemplo: levantaste 2M € en Serie A → puedes acceder a 500K-800K en venture debt.

Consejo: venture debt es un complemento, no un sustituto del equity. Úsalo para extender runway entre rondas, no como plan A.

8. Crowdfunding

Qué es: un modelo de financiación colectiva que permite a una startup levantar capital de una base amplia de pequeños inversores—desde cientos hasta miles de personas—que aportan tickets individuales relativamente bajos a través de plataformas digitales especializadas que intermedian la operación, gestionan los aspectos legales y facilitan el proceso de inversión mediante tecnología.

Este instrumento puede tomar diferentes formas según la contraprestación que reciban los inversores: equity crowdfunding donde obtienen participaciones accionariales reales de la compañía, reward-based crowdfunding donde reciben el producto o servicios como recompensa por su aportación sin convertirse en accionistas, o lending crowdfunding donde prestan dinero a la empresa esperando recuperar el capital con intereses en un plazo determinado, siendo el equity crowdfunding la modalidad más utilizada por startups tecnológicas que buscan capital de crecimiento mientras generan simultáneamente una comunidad de early adopters y brand ambassadors comprometidos con el proyecto.

Tipos de crowdfunding

Equity crowdfunding:

- Plataformas: Crowdcube, Startupxplore (España), Dozen Investments

- Tickets medios: 500-5.000 € por inversor

- Rondas típicas: 200K-1M €

Reward-based:

- Plataformas: Kickstarter, Indiegogo, Verkami

- Precompra de producto o recompensas

- Ideal para: productos físicos, creativos, causa social

Lending crowdfunding:

- Préstamos P2P empresariales

- Menor uso en startups tecnológicas

Cuándo usarlo:

- Pre-seed / Seed con producto que resuena en comunidad

- Validación comercial (demand testing)

- Marketing + financiación en un solo movimiento

Ventajas:

- Valida demanda real antes de escalar

- Comunidad de early adopters y evangelistas

- Visibilidad mediática

- Complementa otras vías (equity crowdfunding + business angels)

Desventajas:

- Requiere campaña de marketing intensa (60-90 días)

- Éxito no garantizado (muchas campañas no cierran)

- Cap table muy fragmentada (gestión compleja)

- Coste plataforma: 5-10% del capital levantado

Importe típico España: 100.000 € - 800.000 € en equity crowdfunding.

Consejo: no hagas crowdfunding como "plan B" porque no levantaste con angels o VC. Requiere preparación y estrategia propia.

9. Corporate Venture Capital (CVC) y partnerships estratégicos

Qué es: brazos de inversión corporativos creados por grandes empresas consolidadas que destinan presupuestos específicos a adquirir participaciones minoritarias en startups cuya tecnología, modelo de negocio o propuesta de valor está estratégicamente alineada con los objetivos de transformación digital, innovación o expansión de mercado de la matriz, buscando no solo retorno financiero como haría un VC tradicional sino también acceso preferente a innovación tecnológica disruptiva, posibilidad de integrar soluciones en su cadena de valor existente, capacidad de testar nuevos modelos de negocio con menor riesgo corporativo, y en muchos casos identificar potenciales objetivos de adquisición futura que puedan integrarse completamente en la organización.

A diferencia de los fondos independientes, estos CVCs pueden aportar a la startup validación de mercado instantánea al convertirse en cliente o partner, acceso a recursos operativos considerables como infraestructura tecnológica o bases de datos, y conexiones directas con equipos de compras o decisores corporativos que aceleran significativamente el go-to-market en segmentos B2B o enterprise.

Principales CVCs activos en España:

- Telefónica Innovation Ventures (Wayra)

- BBVA Ventures, CaixaBank Tech, Santander InnoVentures

- Repsol Energy Ventures

- Mahou-San Miguel (consumo)

- Porsche Ventures, BMW i Ventures (movilidad)

Cuándo buscar CVC:

- Serie A / B con fit estratégico claro

- Tu solución puede integrarse en su cadena de valor

- Necesitas validación, escala comercial o acceso a clientes B2B

Ventajas:

- Capital + acceso a clientes corporativos

- Validación de mercado potente

- Recursos técnicos y operativos (labs, data, infraestructura)

- Potencial acquirer futuro

Desventajas:

- Procesos lentos (decisiones corporativas)

- Posible conflicto si trabajas con su competencia

- Puede limitar flexibilidad estratégica (ej. pivot)

- Expectativas de integración/partnership que desvían foco

Importe típico: 500K - 5M € (según etapa).

Consejo: asegura que el CVC no bloquea trabajar con otros del sector (cláusula de exclusividad). Negocia independencia operativa.

10. Deuda bancaria tradicional

Qué es: financiación mediante productos crediticios convencionales ofrecidos por entidades bancarias comerciales tradicionales—ya sean préstamos a medio plazo con amortización estructurada, líneas de crédito renovables para gestión de circulante, operaciones de factoring para adelantar el cobro de facturas pendientes, o confirming para diferir pagos a proveedores—que están diseñados originalmente para empresas con historial financiero demostrable, activos tangibles que puedan servir como garantía colateral, y flujos de caja estables y predecibles que minimicen el riesgo de impago.

Para startups en etapas tempranas este instrumento resulta extremadamente difícil de acceder debido a que los bancos tradicionales evalúan riesgo con criterios conservadores que penalizan la ausencia de historial crediticio, la volatilidad inherente de los modelos de negocio innovadores, y la falta de activos físicos que respalden la operación, aunque existen algunas líneas públicas como las del ICO con aval parcial del Estado o las Sociedades de Garantía Recíproca que pueden facilitar el acceso reduciendo el riesgo percibido por la entidad financiera.

Cuándo es viable para startups:

- Tienes ingresos recurrentes +100K €/año

- Activos tangibles o contratos que avalar

- Proyecto con bajo riesgo tecnológico (ej. franquicia, modelo probado)

Líneas típicas:

- ICO Empresas y Emprendedores

- Líneas de circulante (factoring, confirming)

- Préstamos con aval público (SGR - Sociedades de Garantía Recíproca)

Ventajas:

- Cero dilución

- Coste de capital más bajo que VC o venture debt (4-8%)

Desventajas:

- Requiere garantías (avales personales, hipoteca)

- Poca flexibilidad si fallas proyecciones

- Difícil acceso en etapas pre-revenue

- No aporta valor añadido (network, mentoring)

Importe típico startups con tracción: 50K - 500K €.

Consejo: útil para capital de trabajo (inventario, cobros diferidos), no para escalar modelo no probado. Complementa equity, no lo sustituye en fases tempranas.

Checklist: prepara tu startup antes de salir a levantar

✅ Métricas claras: MRR, CAC, LTV, churn, growth rate

✅ Unit economics defendibles: margen bruto >70%, CAC payback <12 meses

✅ Pitch deck actualizado: problema, solución, mercado, tracción, equipo, ask

✅ Modelo financiero: 3 años, sensibilidad, uso de fondos detallado

✅ Cap table limpia: estructura clara, sin agujeros ni conflictos

✅ Data room básico: estatutos, pacto socios, cuentas, contratos clave

✅ Target list de inversores: 20-30 fondos/angels con fit sector y etapa

✅ Warm intros: conexiones directas (no cold emails masivos)

✅ Plan de caja: runway actual y post-ronda

✅ Referencias preparadas: clientes, advisors, inversores previos

Tiempo mínimo de preparación: 4-6 semanas antes del primer contacto con el inversor.

Errores comunes al buscar financiación para startups

❌ Error 1: Salir demasiado pronto

Buscar inversión sin métricas mínimas quema reputación. Los inversores tienen memoria.

Solución: valida primero, luego levanta. Si un VC te dice "vuelve cuando tengas X", créele y vuelve con X.

❌ Error 2: Valoración inflada

Pedir 5M € pre-money con 2K MRR porque "el mercado es enorme" es un no inmediato.

Solución: usa comparables de tu sector y etapa. Plataformas: Crunchbase, PitchBook, Dealroom.

❌ Error 3: Pitch genérico y masivo

Enviar el mismo deck a 200 inversores con "Estimado inversor" = 0% respuesta.

Solución: personaliza, busca warm intros, demuestra que conoces su portfolio y tesis de inversión.

❌ Error 4: No entender los términos del term sheet

Firmar sin entender liquidation preference, anti-dilution o drag-along puede costarte el control.

Solución: contrata abogado especializado en venture capital. Coste: 3-8K €. Vale cada euro.

❌ Error 5: Proceso de fundraising eterno

Startups que llevan 12 meses "levantando ronda" sin cerrar = red flag total.

Solución: pon deadline realista (3-6 meses), crea FOMO con varios inversores en paralelo, cierra cuando tengas 1,5x lo necesario comprometido.

❌ Error 6: Olvidar el runway durante el proceso

Quedarte sin caja mientras levantas = posición de negociación pésima (down round o muerte).

Solución: empieza fundraising con mínimo 9 meses de runway. Si tienes <6, replantea estrategia (bridge, recorte burn, ingresos).

Preguntas frecuentes sobre financiación de startups

¿Cuánto equity debo ceder en cada ronda?

Regla general:

- Pre-seed: 10-20%

- Seed: 15-25%

- Serie A: 20-30%

- Serie B+: 15-25%

Objetivo: que tras Serie A, founders mantengan >50% agregado para mantener control. Tras Serie B, es común bajar a 30-40%.

¿Cuánto tarda en cerrar una ronda de financiación?

Tiempos promedio desde primer contacto a firma:

- Business angels: 1-3 meses

- Seed VC: 3-6 meses

- Serie A: 4-9 meses

- Ayudas públicas (ENISA): 2-6 meses

Consejo: suma 50% más de tiempo al estimado. Las cosas siempre tardan más.

¿Puedo levantar ronda sin facturación?

Sí, pero es más difícil y con valuaciones más bajas. Necesitas:

- Equipo excepcional (con track record previo)

- Tecnología diferencial clara

- Mercado enorme y timing perfecto

- Pilotos firmados o LOIs (letters of intent)

Pre-seed sin revenue es viable. Seed sin revenue, complicado. Serie A sin revenue, casi imposible (salvo biotech, deeptech con años de R&D).

¿Qué es mejor: equity o deuda?

Depende de tu momento:

- Early stage (pre-seed/seed): equity (no tienes caja para devolver deuda)

- Crecimiento con ingresos (post-Seed): combina equity + deuda para minimizar dilución

- Maduro (Serie B+): venture debt como complemento de equity rounds

Regla: si no tienes ingresos predecibles >20K MRR, la deuda es arriesgada.

¿Cómo sé si mi valoración es correcta?

Métodos:

- Comparables: busca rondas recientes de startups similares (sector, etapa, geo, métricas)

- Scorecard: pondera equipo, producto, mercado, tracción vs promedio sector

- VC Method: valoración futura esperada (exit) / ROI esperado por inversor

Plataformas: Dealroom, Crunchbase, PitchBook (por suscripción).

Consejo: es mejor levantar una valoración razonable que no levantar por pedir 3x lo que vale tu startup según el mercado.

¿Necesito abogado para levantar ronda?

Sí, especialmente desde Seed en adelante. Los términos (liquidation preference, anti-dilution, vesting, drag-along) son complejos y tienen implicaciones enormes.

Coste orientativo:

- FFF: puedes usar templates (500-1.500 €)

- Seed: abogado venture 3-8K €

- Serie A+: 10-25K € (según complejidad)

No escatimes aquí. Un mal term sheet puede costarte el control o millones en un exit.

La financiación para startups en España en 2025 ofrece más opciones que nunca, pero elegir mal el instrumento o el timing puede condicionar toda tu trayectoria.

Si tuviera que priorizar hoy, haría tres cosas:

- Validaría en qué fase real estoy (no en la que quiero estar) y qué instrumentos encajan

- Construiría evidencias sólidas antes de salir a buscar capital (métricas, clientes, equipo)

- Prepararía un proceso de fundraising profesional con target list, pitch personalizado y timeline claro

La mejor financiación para startups no es la que te da más dinero, sino la que acelera tu camino a product-market fit y escala sin quemar equity innecesariamente ni perder el control.

¿Necesitas ayuda para decidir tu estrategia de financiación y preparar el proceso?

Accede a nuestros TOP artículos

Levantar capital no es suerte, es estrategia

Lee nuestros artículos destacados

.png)

.png)