Valoración Pre-Seed y Seed: 6 Métodos de inversores en España (2026)

Valoración de Startups Pre-Seed y Seed en España (2026)

Si estás levantando tu primera ronda de inversión y un inversor te pregunta "¿cuánto vale tu startup?", estás frente a una de las conversaciones más delicadas del emprendimiento. La valoración premoney en fases tempranas no es una ciencia exacta porque valoras futuro, no presente, y lo que pidas determinará cuánto capital entregas, a quién atraes y si tu próxima ronda será viable o imposible.

Aquí te explico los seis métodos de valoración que realmente usan business angels, fondos pre-seed y VCs early-stage en España: desde el método Berkus que valora hitos concretos hasta el análisis de comparables que mira transacciones reales del mercado, pasando por el Scorecard que ajusta promedios sectoriales o el método de dilución que calcula hacia atrás desde necesidades de capital. Todo con rangos reales de valoración en España 2026, ejemplos concretos de cuándo usar cada método, y los errores que hacen que inversores descarten tu propuesta antes de escuchar tu pitch.

Mi objetivo: que entiendas cómo piensan los inversores al valorar tu startup, que elijas el método correcto según tu fase y sector, y que entres a negociaciones con argumentos sólidos que no parezcan sacados de la nada.

¿Necesitas ayuda para preparar tu valoración antes de reunirte con inversores?

Por qué importa la valoración en fases tempranas

Una valoración mal planteada no solo afecta cuánto capital consigues. Afecta a quién consigues, cómo te perciben y si podrás crecer después. He visto startups con producto incipiente pedir 8M de valoración porque "hay que pensar en grande", y fondos que les cierran la puerta sin siquiera revisar métricas. También he visto fundadores que aceptan cualquier valoración por desesperación y luego no encuentran inversores para la siguiente ronda porque ya entregaron el 40% en la primera.

Consecuencias de valorar mal:

- Valoración inflada: Espantas a inversores early-stage serios, atraes solo a quienes no entienden el sector, y creas expectativas imposibles para Serie A que te dejan sin runway y sin opciones (el famoso "down round" que destruye moral y cap table).

- Valoración demasiado baja: Diluyes excesivamente desde el inicio, pierdes control estratégico antes de tiempo, y señalizas al mercado que no conoces tu valor ni el de tu sector.

- Sin metodología clara: Te quedas sin argumentos cuando un inversor te pregunta "¿por qué 3M y no 2M?", transmites improvisación y restas credibilidad a todo lo demás que presentas.

- Desalineación con el mercado: Pides una valoración que no se corresponde con tu fase, tracción o sector en España, y aunque consigas inversión, la siguiente ronda será cuesta arriba porque el mercado no reconoce ese punto de partida.

Lo que sí funciona:

- Usar un método reconocido por inversores y adaptarlo a tu caso con transparencia.

- Triangular con 2-3 métodos diferentes para tener un rango defendible, no una cifra única inflexible.

- Mostrar datos de comparables reales del ecosistema español (rondas recientes de startups similares).

- Reconocer abiertamente que es una valoración de futuro, no de presente, y basar expectativas en hitos alcanzables en 12-18 meses.

Marco conceptual: cuándo se valora una startup early-stage

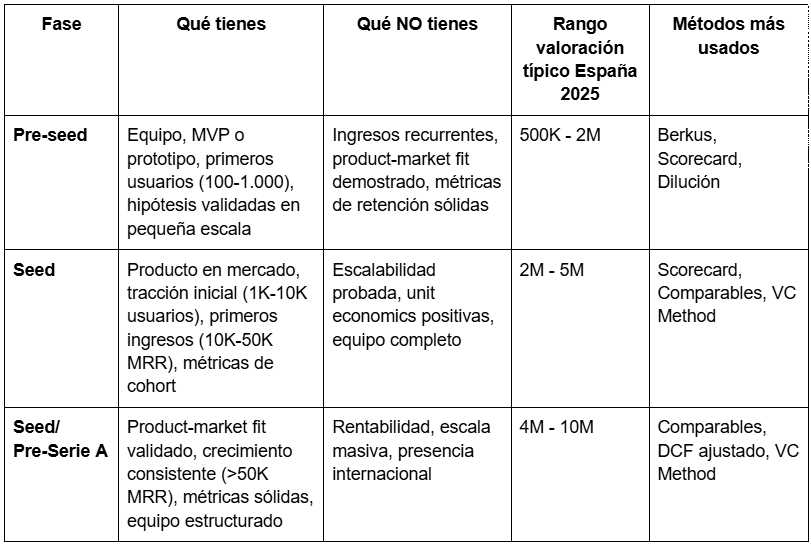

Antes de entrar en métodos, entiende que la valoración early-stage ocurre en momentos específicos con contextos muy distintos. No es lo mismo valorar para una ronda pre-seed donde buscas 100K-300K que para una ronda seed donde buscas 500K-2M. Cada fase tiene sus propias reglas.

¿Por qué esta distinción importa?

Porque si estás en pre-seed con 50K de facturación anual y usas el método de comparables mirando Glovo o Cabify, perderás credibilidad. Y si estás en seed con 100K MRR y usas solo el método Berkus que ignora tracción, dejarás dinero sobre la mesa. Cada método tiene su momento óptimo.

Método 1: Berkus (Valoración por hitos cualitativos)

¿Qué es?

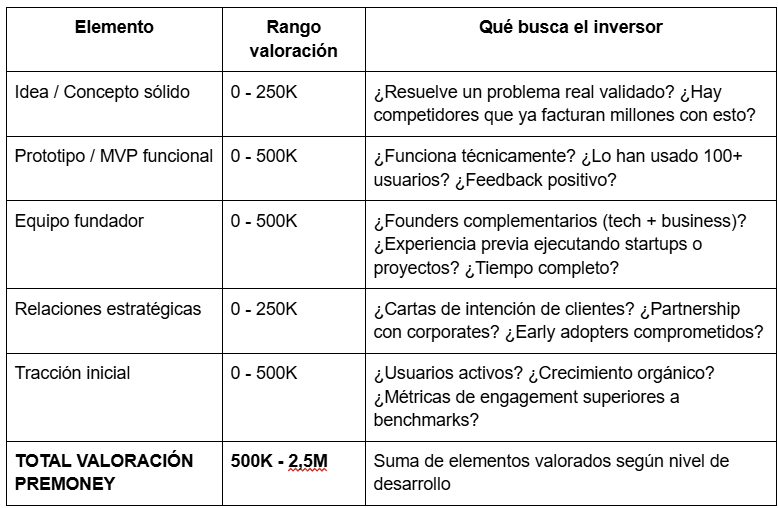

El método Berkus, desarrollado por el inversor ángel Dave Berkus en los años 90 y ampliamente adoptado en ecosistemas early-stage de Estados Unidos y Europa incluyendo España, asigna un valor monetario específico a cada uno de cinco elementos fundamentales que determinan el éxito potencial de una startup tecnológica en fase pre-revenue o con ingresos muy incipientes, permitiendo llegar a una valoración total que típicamente oscila entre 1M y 2,5M EUR mediante la suma de importes discretos (generalmente entre 0 y 500K EUR por elemento) asociados a la idea o concepto de negocio que resuelve un problema real, el prototipo funcional o MVP que demuestra viabilidad técnica, el equipo fundador con capacidad de ejecución demostrada mediante experiencia previa o complementariedad de perfiles, las relaciones estratégicas como early adopters comprometidos o partnerships firmados con actores relevantes del sector, y el lanzamiento inicial al mercado con tracción temprana aunque sea sin monetización significativa. Este método resulta especialmente útil para inversores business angels españoles que evalúan múltiples oportunidades pre-seed cada mes y necesitan un framework rápido, consistente y defendible que no dependa de proyecciones financieras a cinco años que en esta fase son pura especulación, sino de evidencias tangibles de progreso y reducción de riesgos específicos que cualquier startup debe superar para tener opciones de escalar, con la ventaja adicional de que al desglosar la valoración en componentes claros se facilita la conversación entre fundador e inversor sobre qué elementos están más o menos desarrollados y dónde debe enfocarse el esfuerzo en los próximos 6-12 meses para incrementar el valor de la compañía de forma objetiva.

Cuándo usarlo

✅ Estás en pre-seed buscando primera ronda de 100K-300K con business angels o micro-fondos

✅ Tienes MVP funcional pero facturación menor a 10K EUR al mes o nula

✅ Tu startup es tech/software donde el valor está en IP, equipo y potencial más que en activos tangibles

✅ Buscas un método rápido y estructurado para conversaciones iniciales sin complicar con excel de 50 líneas

✅ Puedes demostrar hitos concretos alcanzados (prototipo, usuarios beta, partnership, etc.)

Ventajas

- Simplicidad: Cualquier fundador puede aplicarlo en 30 minutos y explicarlo en 5 minutos a un inversor sin necesidad de formación financiera avanzada.

- Sin proyecciones: No dependes de forecasts ficticios a 5 años que nadie se cree en fase pre-revenue.

- Foco en riesgo: Cada elemento representa un riesgo que has mitigado, lo que resuena con inversores early-stage que precisamente buscan eso.

- Rango defendible: Te sitúa en 1M-2,5M que es exactamente donde inversores españoles esperan ver pre-seed tech sin sonar inflado ni regalado.

Desventajas

- Subjetividad: Los importes por elemento son arbitrarios; dos inversores pueden dar valores muy distintos al mismo equipo o prototipo.

- No escala: Una vez tienes tracción real (>50K MRR), este método infravalora porque ignora métricas comerciales.

- Ignorado por VCs: Fondos institucionales seed/Serie A no lo usan; lo consideran demasiado básico y prefieren comparables o múltiplos.

- Sesgado a tech: Si tu startup es marketplace, retail o servicios, los cinco elementos no capturan bien el valor.

Importes típicos por elemento en España 2026

Ejemplo práctico España 2025:

Startup SaaS B2B con MVP en beta, 200 usuarios testeando, equipo de 2 founders (CTO ex-Glovo + CEO con MBA), sin ingresos aún pero con 5 empresas comprometidas a pagar en Q1:

- Idea: 200K (problema validado: automatización de facturación para pymes)

- Prototipo: 400K (funcional, usuarios activos, feedback iterativo)

- Equipo: 450K (perfiles senior complementarios, full-time)

- Relaciones: 200K (5 clientes comprometidos verbalmente, sin contratos firmados)

- Lanzamiento: 250K (200 usuarios beta, engagement alto, aún sin pago)

Valoración Berkus total: 1,5M EUR premoney

Con esto, si levantas 300K, entregas ~17% (postmoney = 1,8M).

Consejo práctico

No presentes Berkus como "la" valoración definitiva, sino como "un marco que sitúa la conversación en 1-2M". Luego triangula con otro método (Scorecard o dilución) para mostrar que no te has sacado la cifra de la manga. Y si un inversor cuestiona un elemento ("¿por qué el equipo vale 450K?"), ten preparados benchmarks: "Según datos de X estudio, equipos con exits previos justifican 400-500K en este rango".

Método 2: Scorecard (Ajuste sobre valoración promedio del sector)

¿Qué es?

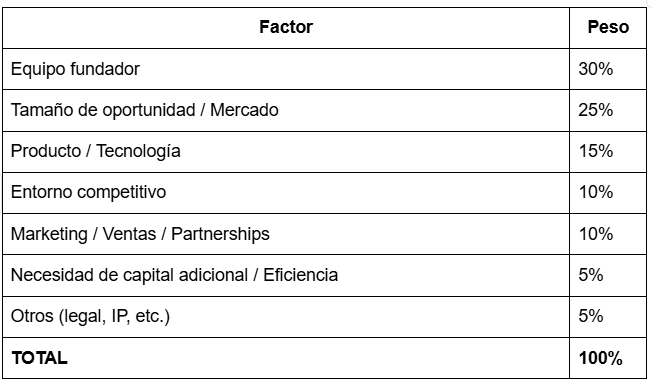

El método Scorecard, también conocido como método de Bill Payne por su creador quien lo desarrolló tras analizar miles de inversiones ángel en Estados Unidos durante los años 2000, parte de una valoración de referencia que representa el promedio de lo que startups comparables en tu mismo sector, geografía y fase han conseguido recientemente en rondas similares (dato que en España 2025 puedes obtener de fuentes como Dealroom, Crunchbase, informes de asociaciones como AEBAN o SpainCap, o simplemente preguntando a inversores activos qué están viendo en el mercado), y luego aplica un sistema de ajustes porcentuales multiplicativos basados en seis o siete factores críticos que comparan tu startup específica contra esa mediana del sector, asignando a cada factor un peso relativo que suma 100% (por ejemplo: fortaleza del equipo fundador 30%, tamaño de oportunidad de mercado 25%, producto y tecnología 15%, entorno competitivo 10%, marketing y ventas 10%, necesidad de capital adicional 5%, otros factores 5%) y dentro de cada factor un ajuste que puede ir desde -50% hasta +50% o incluso -100% a +100% según si tu startup está significativamente por debajo o por encima del estándar en ese aspecto concreto, multiplicando finalmente la valoración de referencia por el factor de ajuste total para obtener tu valoración específica premoney, lo que resulta en un método más sofisticado y basado en datos de mercado que el Berkus pero que sigue siendo aplicable en fases donde no hay cash flows proyectables con precisión ni activos valorables por métodos contables tradicionales. Este enfoque es especialmente popular entre inversores institucionales pre-seed y seed en España porque les permite justificar variaciones significativas entre startups del mismo sector basándose en elementos cualitativos y cuantitativos simultáneamente, y porque al anclar la valoración en datos de mercado reales reduce la sensación de arbitrariedad que puede generar el Berkus puro, aunque requiere un trabajo previo de investigación para identificar valoraciones comparables recientes que sea representativas y no outliers irrelevantes como el unicornio del sector que levantó a 50M en seed por tener fundadores estrella.

Cuándo usarlo

✅ Estás en seed con algo de tracción (10K-100K MRR) y quieres justificar por qué vales más o menos que la media

✅ Tienes acceso a datos de rondas recientes en tu sector en España (fintech, SaaS B2B, healthtech, etc.)

✅ Hay suficientes comparables (al menos 5-10 startups similares que hayan levantado en últimos 12-24 meses)

✅ Tu startup tiene elementos diferenciadores claros que justifican ajustes al alza o baja respecto al promedio

✅ Hablas con fondos institucionales que usan este método internamente para evaluar oportunidades

Ventajas

- Anclaje en mercado: Partes de datos reales, no de intuición, lo que da credibilidad inmediata a la conversación.

- Flexibilidad: Puedes ajustar al alza si tu equipo es excepcional o al baja si tu competencia es feroz, todo con lógica explícita.

- Granularidad: El desglose por factores te permite identificar dónde estás fuerte y dónde debes mejorar antes de Serie A.

- Aceptación institucional: VCs seed españoles reconocen este método; muchos lo usan internamente aunque no te lo digan.

Desventajas

- Necesitas datos de mercado: Si tu sector es nicho o emergente en España (ej: quantum computing, bio-materiales), no hay suficientes comparables fiables.

- Subjetividad en ajustes: Los porcentajes de ajuste (+30% en equipo, -20% en competencia) siguen siendo opinables y pueden generar desacuerdo.

- Dependencia de calidad de referencia: Si usas una mediana basada en outliers o datos desactualizados, toda la valoración se distorsiona.

- No funciona pre-revenue: En puro pre-seed sin tracción, los ajustes son tan especulativos que vuelves casi al Berkus.

Pasos para aplicar el Scorecard

1. Define la valoración de referencia de tu sector en España 2025

Busca valoraciones premoney promedio de startups similares en fase seed que hayan levantado en los últimos 12-18 meses. Fuentes:

- Dealroom / Crunchbase: Filtra por sector, país (España), ronda (seed), fecha (2024-2025).

- Informes de asociaciones: SpainCap publica anualmente datos de rondas; AEBAN también comparte rangos por sector.

- Inversores: Pregunta directamente a 2-3 fondos activos qué están viendo en tu vertical.

Ejemplo: SaaS B2B España seed 2026 → valoración promedio = 2,5M - 3,5M EUR premoney.

Usaremos 3M EUR como referencia.

2. Asigna pesos a los factores de ajuste

3. Ajusta cada factor de -50% a +50% comparando tu startup vs el estándar

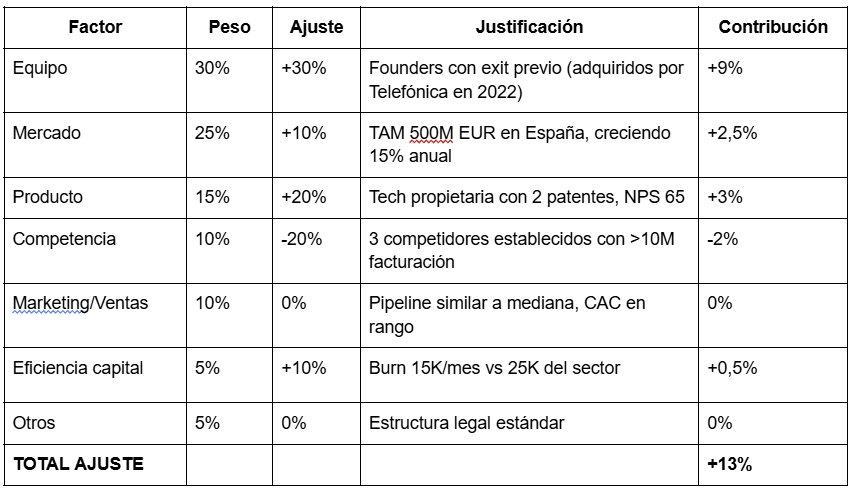

Supongamos tu startup SaaS B2B:

4. Calcula la valoración ajustada

Valoración ajustada = Valoración de referencia × (1 + Ajuste total)

= 3M EUR × (1 + 0,13)

= 3,39M EUR premoney

Redondeamos a 3,5M EUR para negociación.

Consejo práctico

Cuando presentes esto a inversores, no les abrumes con el excel completo de entrada. Di: "Según datos de Dealroom, startups SaaS B2B seed en España están valorándose en torno a 3M. Nuestra valoración es 3,5M porque nuestro equipo tiene un exit previo y nuestra tech es defendible con patentes. ¿Quieres ver el desglose?" Si dicen que sí, entonces sacas la tabla. Si dicen que no, ya has plantado la semilla de que no te lo inventaste.

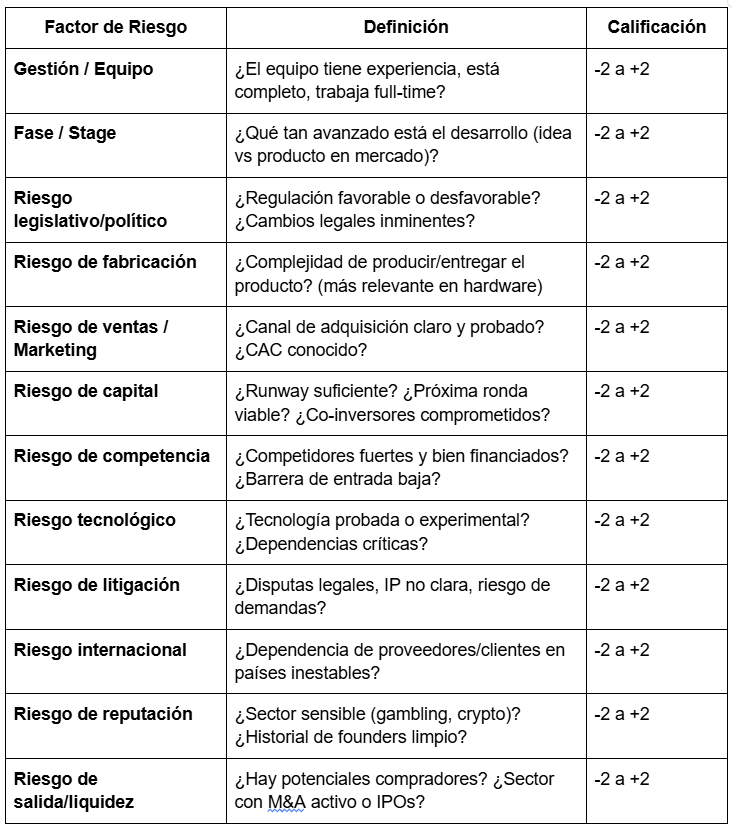

Método 3: Suma de Factores de Riesgo (Risk Factor Summation)

¿Qué es?

El método de Suma de Factores de Riesgo, también llamado Risk Factor Summation Method, fue desarrollado como una evolución del Scorecard por inversores que buscaban una forma más explícita y granular de cuantificar todos los riesgos específicos que enfrenta una startup early-stage más allá de los seis o siete factores generales del Scorecard tradicional, permitiendo evaluar entre 10 y 14 categorías de riesgo distintas que van desde riesgo de gestión del equipo hasta riesgo regulatorio pasando por riesgo de financiación futura, riesgo tecnológico, riesgo de competencia, riesgo de mercado, riesgo de producción o ejecución, riesgo de ventas y marketing, riesgo legal o de propiedad intelectual, riesgo de reputación, y riesgo de salida o liquidez, asignando a cada categoría una calificación que puede ser +2 (riesgo muy bajo, la startup está excepcionalmente fuerte en este aspecto), +1 (riesgo bajo), 0 (riesgo neutral o equivalente al promedio del sector), -1 (riesgo alto), o -2 (riesgo muy alto, la startup está significativamente expuesta en este frente), sumando algebraicamente todas las calificaciones para obtener un ajuste total que se multiplica por un incremento monetario fijo por cada punto de riesgo (típicamente entre 100K y 250K EUR en España dependiendo del tamaño típico de las rondas en el sector), y aplicando ese ajuste total en positivo o negativo sobre una valoración base inicial que puede ser la misma valoración promedio del sector que usarías en Scorecard o una valoración de partida consensuada entre fundador e inversor al inicio de la conversación. Este método resulta especialmente útil cuando hay desacuerdo entre fundadores e inversores sobre la valoración porque permite identificar con precisión quirúrgica dónde está el punto de fricción (quizá el inversor ve riesgo de equipo -2 porque falta un CTO técnico fuerte, o el fundador ve riesgo de financiación +2 porque ya tiene compromisos de follow-on), facilitando conversaciones estructuradas sobre qué elementos específicos deben reforzarse antes del cierre para justificar una valoración más alta, y también es popular entre business angels españoles que invierten en sectores muy diversos y necesitan un framework que funcione igual de bien para evaluar un marketplace de segunda mano que una startup de inteligencia artificial aplicada a salud, ya que los factores de riesgo son suficientemente universales como para adaptarse a cualquier modelo de negocio con pequeños ajustes en la definición de cada categoría.

Cuándo usarlo

✅ Estás negociando valoración y hay desacuerdo sobre riesgos específicos que bloquean el avance

✅ Tu startup tiene perfiles de riesgo muy marcados en ciertas áreas (ej: tech super sólida pero team incompleto)

✅ Buscas granularidad mayor que Scorecard para identificar prioridades de mitigación antes del cierre

✅ El inversor es business angel o micro-fondo que valora múltiples sectores y necesita framework universal

✅ Quieres negociar constructivamente: "Si mitigo este riesgo específico, ¿subes la valoración?"

Ventajas

- Transparencia total: Cada factor es visible y discutible; no hay cajas negras.

- Accionable: Sabes exactamente qué riesgos mitigar para subir valoración en próximas conversaciones.

- Flexible por sector: Funciona igual para SaaS, marketplaces, hardware, biotech ajustando definiciones de riesgos.

- Conversación estructurada: Transforma negociación emocional en análisis técnico punto por punto.

Desventajas

- Complejidad: Evaluar 12 factores toma tiempo y puede parecer excesivamente analítico en conversaciones iniciales rápidas.

- Aún subjetivo: Dos inversores pueden calificar el mismo riesgo de forma opuesta (-1 vs +1) sin criterio objetivo claro.

- Requiere valoración base: Necesitas acordar una valoración de partida antes de aplicar ajustes, y ahí ya puede haber desacuerdo.

- Poco usado en VCs grandes: Fondos Serie A/B institucionales no usan este método; lo ven como "cosa de angels".

Tabla de factores de riesgo y calificaciones

Escala de calificación:

- +2: Riesgo muy bajo, startup excepcionalmente fuerte en este aspecto

- +1: Riesgo bajo, por encima del promedio

- 0: Riesgo neutral, equivalente a la mediana del sector

- -1: Riesgo alto, por debajo del promedio

- -2: Riesgo muy alto, exposición significativa

Ajuste monetario por punto: Típicamente 100K-250K EUR en España seed. Usaremos 150K EUR/punto.

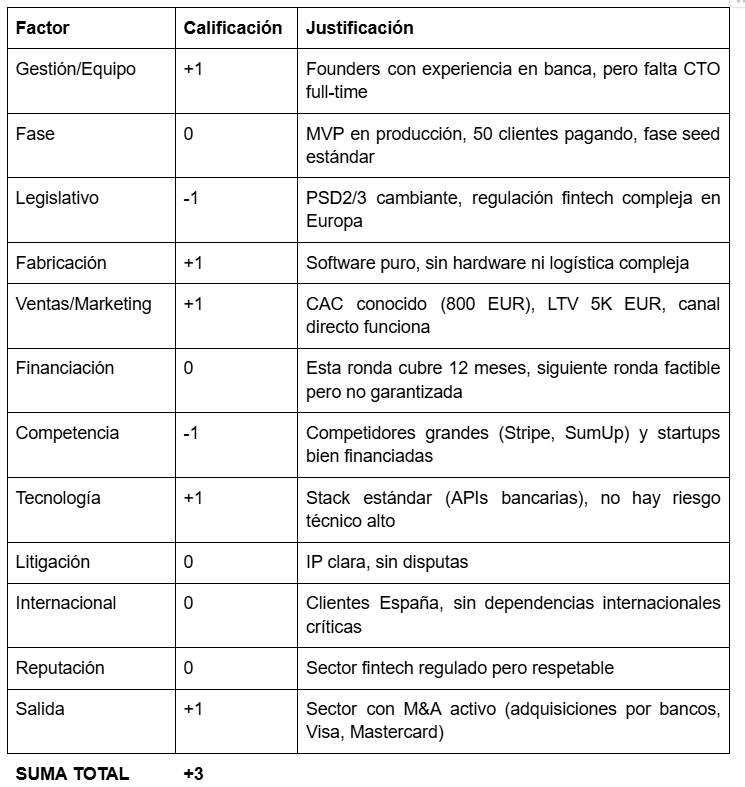

Ejemplo de aplicación España 2026

Startup fintech (pagos B2B), fase seed, levantando 500K EUR.

Valoración base de referencia: 2,5M EUR (promedio fintech seed España 2026)

Evaluación de riesgos:

Cálculo valoración ajustada:

Ajuste = +3 puntos × 150K EUR/punto = +450K EUR

Valoración ajustada = 2,5M + 0,45M = 2,95M EUR premoney

Redondeas a 3M EUR para negociación.

Consejo práctico

Este método brilla en conversaciones de due diligence donde ya hay interés pero no hay acuerdo en valoración. Preséntalo como: "Entiendo que ves riesgo en X y Y. He hecho un análisis de 12 factores de riesgo estándar; estoy en +3 total, lo que justifica 3M. Si mitigo el riesgo legislativo contratando un asesor regulatorio, subo a +4, o sea 3,15M. ¿Te parece razonable?" Eso transforma una negociación posicional en una colaborativa donde ambos identifican cómo cerrar gaps.

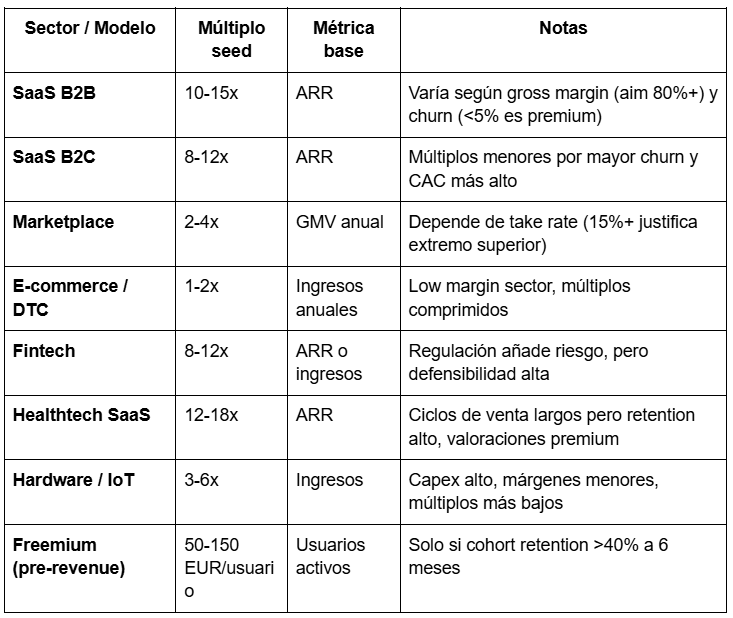

Método 4: Análisis de Comparables (Comparable Transactions)

¿Qué es?

El método de análisis de comparables, también conocido como comparable transactions method o market multiples approach, valora tu startup mirando directamente las valoraciones premoney o los múltiplos de ingresos (o usuarios, o GMV según el modelo de negocio) que han conseguido startups suficientemente similares a la tuya en rondas recientes del mismo tipo (pre-seed, seed, Serie A) en tu misma geografía o en geografías comparables, identificando un conjunto de 5 a 15 transacciones que ocurrieron en los últimos 12 a 24 meses máximo para que los datos reflejen condiciones actuales de mercado y no el boom de 2021 o la corrección de 2022-2023, seleccionando startups comparables según criterios como sector específico (no solo "tech" sino "SaaS B2B para pymes" o "marketplace de servicios profesionales" porque los múltiplos varían dramáticamente entre verticales), fase de desarrollo medida tanto en tiempo desde fundación como en hitos alcanzados (MRR, usuarios, cobertura geográfica), tamaño de la ronda levantada porque una seed de 500K no es comparable con una seed de 3M aunque ambas se llamen seed, y modelo de negocio concreto porque un SaaS por suscripción con 40K MRR no se valora igual que un marketplace con 100K GMV mensual aunque tengan tracción equivalente en términos absolutos, para luego calcular múltiplos relevantes según tu caso (múltiplo de ingresos anuales recurrentes ARR, múltiplo de GMV si eres marketplace, múltiplo de usuarios si eres freemium sin monetización aún, múltiplo de valoración absoluta en euros si estás pre-revenue), identificar la mediana de esos múltiplos excluyendo outliers evidentes (el unicornio que levantó a 100x por tener fundador estrella, o la startup que levantó a 2x porque estaba desesperada), y aplicar esa mediana a tus propias métricas actuales para llegar a una valoración que por construcción está anclada en lo que el mercado real ha pagado recientemente por activos similares al tuyo, lo que le da una solidez y credibilidad muy superior a métodos basados en scorecards cualitativos porque estás diciendo "estas 8 startups parecidas a mí levantaron a 15-25x ARR, yo tengo 40K MRR o sea 480K ARR, por tanto mi valoración debería estar en 7,2M-12M", y aunque siempre habrá espacio para ajustar al alza o baja según tus diferenciadores específicos, el punto de partida es objetivo y verificable por cualquiera que tenga acceso a Crunchbase o Dealroom, haciendo este método el favorito absoluto de fondos de venture capital institucionales seed y Serie A tanto en Estados Unidos como en Europa y específicamente en España donde cada vez hay más datos públicos de transacciones gracias a la maduración del ecosistema en los últimos cinco años.

Cuándo usarlo

✅ Tienes tracción cuantificable: ingresos recurrentes (>10K MRR), usuarios activos (>5K), transacciones/GMV mensuales

✅ Existen datos públicos de al menos 5-10 rondas recientes de startups similares en España o Europa

✅ Estás hablando con fondos VC institucionales que esperan ver análisis de mercado riguroso

✅ Tu sector tiene múltiplos establecidos (SaaS: 10-20x ARR, marketplaces: 2-5x GMV, etc.)

✅ Buscas anclar negociación en datos externos objetivos, no en tu opinión vs la del inversor

Ventajas

- Objetividad: Basado en transacciones reales, no en opiniones o modelos teóricos.

- Credibilidad inmediata: VCs reconocen el método; es su lenguaje nativo.

- Actualizado: Refleja condiciones de mercado actuales (si usas datos recientes).

- Negociación anclada: Difícil para el inversor justificar una valoración 50% inferior si 10 comparables están en rango X.

Desventajas

- Necesitas tracción: No funciona en puro pre-revenue; necesitas métrica cuantitativa para multiplicar.

- Disponibilidad de datos: Si tu sector es nicho en España, puede no haber suficientes comparables públicos.

- Diferencias cualitativas: Dos startups con mismo MRR pueden ser muy distintas (churn, CAC, TAM), y eso no lo captura un múltiplo simple.

- Riesgo de outliers: Fácil sesgar resultados incluyendo comparables no realmente similares.

Pasos para aplicar el método de comparables

1. Define tu universo de comparables con criterios estrictos

Ejemplo: Startup SaaS B2B España, 40K MRR, levantando seed de 500K.

Criterios:

- Sector: SaaS B2B (excluir B2C, excluir marketplaces)

- Geografía: España o Europa (excluir USA por múltiplos inflados)

- Fase: Seed (excluir pre-seed <100K y Serie A >2M)

- Modelo: Suscripción recurrente (excluir transaccional, freemium sin monetización)

- Fecha: Rondas cerradas en últimos 18 meses (2023-2025)

2. Recopila datos de transacciones reales

Fuentes en España 2025:

- Dealroom: Filtra por país, sector, ronda, fecha. Exporta datos.

- Crunchbase: Similar, aunque más datos USA; úsalo para validar.

- Prensa especializada: TechCrunch, TheObjective, Novobrief cubren rondas españolas.

- Redes profesionales: LinkedIn, Twitter de inversores que anuncian rondas.

Ejemplo de datos recopilados:

Mediana del múltiplo ARR: ~11,5x - 12x

3. Aplica la mediana a tus métricas

Tu startup: 40K MRR × 12 meses = 480K ARR

Valoración estimada = 480K ARR × 11,5 a 12x = 5,52M - 5,76M EUR

Rango conservador: 5,5M - 6M EUR premoney

4. Ajusta por factores cualitativos específicos

Aunque el múltiplo te da un rango, puedes justificar estar en el límite superior o inferior del rango según:

- Al alza (+10-20%): Churn <3% (muy bajo), NPS >60, CAC payback <6 meses, mercado creciendo >20% anual

- A la baja (-10-20%): Churn >7%, CAC payback >12 meses, competencia intensa, dependencia de 1-2 clientes grandes

En tu caso, si tienes churn 4%, NPS 55, CAC payback 8 meses → neutral, te quedas en 5,5M-6M sin ajuste.

Tabla de múltiplos típicos por sector en España 2026

Importante: Estos múltiplos son para fase seed (10K-100K MRR típicamente). En Serie A (>100K MRR) los múltiplos suelen comprimirse porque la base es mayor.

Consejo práctico

Cuando presentes comparables, no muestres una tabla gigante de 20 startups. Selecciona las 5-7 más relevantes, explica por qué las elegiste ("mismas métricas de tracción, mismo sector, mismo momento de mercado"), y muestra que la mediana está en X. Luego di: "Aplicando esa mediana a nuestros 40K MRR, llegamos a 5,5M-6M. Proponemos 5,8M como punto medio para iniciar conversación". Si el inversor cuestiona, puedes sacar las otras comparables de respaldo. Pero empieza con lo más sólido y sintético.

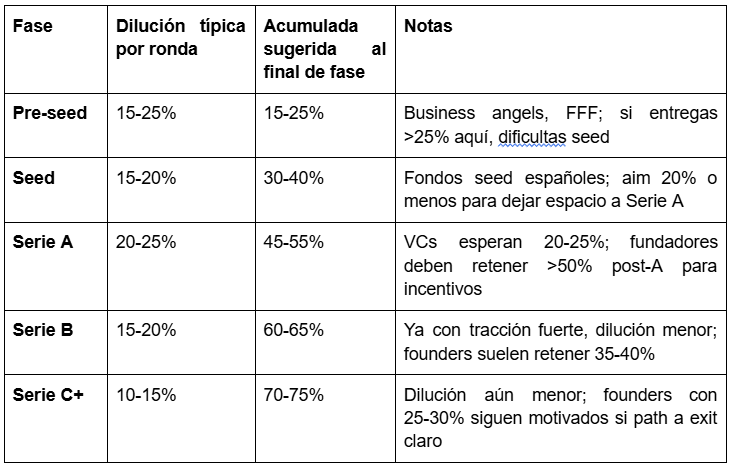

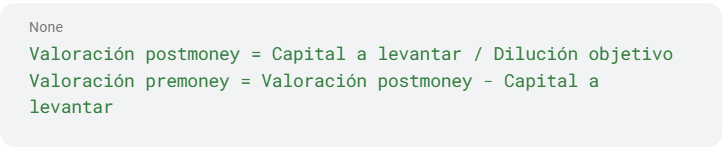

Método 5: Método de Dilución (works backwards from target dilution)

¿Qué es?

El método de dilución, también conocido como backwards dilution method o target ownership approach, invierte completamente la lógica tradicional de valoración porque en lugar de calcular primero cuánto vale tu startup y luego derivar cuánto porcentaje entregas por el capital que necesitas, este método parte de dos principios pragmáticos fundamentales que todo fundador experimentado conoce: primero, que existe un rango de dilución considerado saludable y estándar en cada fase según datos históricos del mercado (típicamente 15-25% en una ronda pre-seed, 15-20% en seed, 10-15% en Serie A, y así sucesivamente con porcentajes decrecientes a medida que reduces riesgo y demuestras tracción), y segundo, que tú como fundador ya sabes o deberías saber con bastante precisión cuánto capital necesitas levantar en esta ronda específica para alcanzar los hitos críticos que te permitirán estar en posición de levantar la siguiente ronda en 12 a 18 meses (por ejemplo, necesitas 500K EUR para contratar 3 desarrolladores, un comercial, y tener runway para llegar de 40K a 150K MRR, punto en el cual podrás levantar Serie A), por lo que la valoración premoney se calcula simplemente despejando la fórmula: Valoración premoney = (Capital a levantar / Dilución objetivo) - Capital a levantar, o dicho de otra forma más intuitiva, si quieres levantar 500K entregando 20% (una dilución seed estándar), entonces tu valoración postmoney debe ser 500K / 0,20 = 2,5M EUR, lo que implica que tu valoración premoney es 2,5M - 0,5M = 2M EUR, método que resulta especialmente práctico cuando estás en conversaciones iniciales y aún no tienes métricas suficientes para usar comparables ni quieres perderte en ejercicios subjetivos de Scorecard, pero sabes con certeza que necesitas X euros para los próximos 12-18 meses y quieres asegurarte de que al final de esta ronda los fundadores retengan al menos 70-80% de la compañía para tener incentivos y espacio para futuras rondas, lo que también te permite hacer sensibilidad rápida del tipo "si levanto 400K en vez de 500K, y entrego 18% en vez de 20%, mi premoney es Y" para encontrar combinaciones capital-dilución que funcionen tanto para ti como para inversores, y tiene la ventaja adicional de que es el método que muchos VCs usan internamente para decidir cuánto ofertar en un term sheet (ellos deciden "quiero 20% de esta compañía para justificar el riesgo", tú necesitas 500K, ellos te ofrecen 2M pre / 2,5M post) por lo que al usarlo tú proactivamente estás hablando el mismo idioma que quien está al otro lado de la mesa.

Cuándo usarlo

✅ Tienes claridad absoluta sobre tu plan financiero: sabes exactamente cuánto capital necesitas y para qué

✅ Estás en fase temprana (pre-seed/seed) donde rangos de dilución estándar son conocidos y predecibles

✅ Quieres conservar control y necesitas verificar que con esta ronda no te sobre-diluyes antes de tiempo

✅ No tienes suficientes datos de tracción para usar comparables ni suficiente tiempo para Scorecard completo

✅ Buscas un punto de partida rápido para conversaciones iniciales antes de afinar con otro método

Ventajas

- Simplicidad extrema: Cálculo de 2 minutos en una servilleta.

- Pragmático: Enfocado en lo que realmente importa: cuánto capital, cuánto control.

- Alineación estratégica: Te obliga a pensar en toda la senda de financiación (esta ronda, siguiente, salida) antes de fijar la valoración.

- Lenguaje de inversores: Los VCs piensan así internamente; usarlo señala que entiendes el juego.

Desventajas

- No justifica la valoración: Solo dice "así salen los números si entrego X%", pero no explica por qué mereces esa valoración vs otra startup.

- Circular: Si el inversor no está de acuerdo con tu dilución objetivo ("20% es poco, quiero 25%"), vuelves al punto de partida.

- Ignora el mercado: Puedes calcular 5M premoney con este método, pero si el mercado paga 2M para tu perfil, no levantarás.

- Solo funciona con targets estándar: Si te sales de rangos típicos de dilución (ej: 10% en pre-seed), los inversores cuestionan la lógica completa.

Rangos de dilución estándar por fase en España 2026

Regla general: Si al final de Serie A has entregado >55%, será muy difícil atraer VCs para Serie B porque intuyen que los founders están desmotivados. Aim: Retener ~50-55% post-Serie A mínimo.

Fórmula y cálculo paso a paso

Fórmula base:

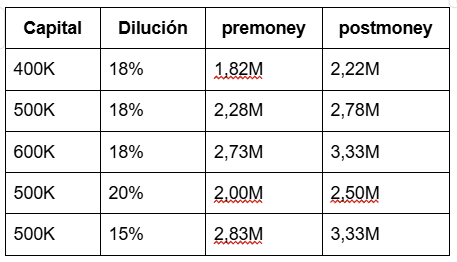

Ejemplo 1: Ronda pre-seed

- Capital necesario: 200K EUR (contratar 1 dev, 1 comercial, MVP a producción)

- Dilución objetivo: 20% (estándar pre-seed)

erificación: Si levantas 200K a 800K premoney, postmoney = 1M, y 200K / 1M = 20%✅

Ejemplo 2: Ronda seed

- Capital necesario: 500K EUR (escalar de 40K a 150K MRR en 18 meses)

- Dilución objetivo: 18% (conservador para dejar espacio a Serie A)

Redondeas: 2,3M premoney, 2,8M postmoney.

Ejemplo 3: Sensibilidad - ¿Qué pasa si levanto más o menos?

Capital objetivo: 500K, pero podrías cerrar con 400K o necesitar 600K.

Insight: Si el mercado solo paga 2M premoney para tu perfil pero necesitas 500K, tendrás que aceptar 20% de dilución, no 18%. O buscar levantar 400K y ajustar plan.

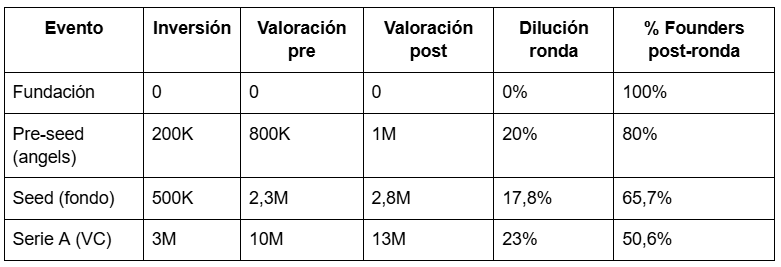

Tabla de inversión acumulada y dilución en cap table típico

Imaginemos un cap table desde fundación hasta Serie A para ver cómo la dilución acumulada evoluciona:

Observaciones:

- Founders retienen >50% post-Serie A ✅ (aún motivados)

- Dilución seed fue conservadora (18%) lo que permitió Serie A a buen precio

- Si pre-seed hubiera sido 30% (600K a 1,4M pre), founders llegarían a Serie A con <50%, problemático

Consejo práctico

Usa este método para hacer tu "walk-away number" internamente antes de negociar: "No puedo aceptar más de 22% de dilución en seed porque entonces llegaría a Serie A con <50% y perdería control y motivación". Luego, en la mesa, di: "Necesitamos 500K para llegar a 150K MRR en 18 meses, lo que nos pondrá en posición fuerte para Serie A. Queremos entregaros 18-20% en esta ronda, lo que sitúa la valoración en 2,3M-2,5M premoney. ¿Estáis cómodos con ese rango?" Si dicen "no, queremos 25%", entonces sabes que hay desalineación en expectativas y puedes discutir por qué 25% es excesivo en seed para una startup con tu perfil.

Método 6: Venture Capital Method (Valoración desde el exit proyectado)

Qué es

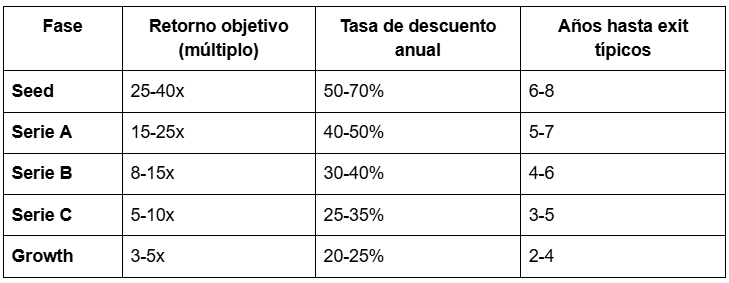

El método Venture Capital, también conocido como VC Method o backwards exit valuation approach, fue popularizado por el profesor William Sahlman de Harvard Business School en los años 80 y desde entonces se ha convertido en el framework conceptual dominante que los fondos de venture capital institucionales utilizan internamente para decidir si una oportunidad tiene sentido financiero para su modelo de negocio, funcionando de la siguiente manera: primero, proyectas una valoración estimada de tu startup en el momento del exit o salida (típicamente una adquisición estratégica por un corporate o un private equity, o en casos excepcionales una IPO) que ocurrirá en un horizonte temporal determinado que suele ser de 5 a 7 años porque ese es el ciclo típico de maduración de una startup tech desde seed hasta exit según datos históricos del sector, calculando esa valoración futura mediante múltiplos de exit observados en transacciones comparables recientes en tu sector (por ejemplo, SaaS B2B empresas con 10M-20M ARR se adquieren típicamente a 5-8x ingresos anuales, mientras que marketplaces con 100M+ GMV se venden a 1-2x GMV), luego proyectas cuáles serán tus métricas financieras en ese año de exit (ARR, EBITDA, GMV según lo que se use como métrica de valoración en tu sector) basándote en un plan de crecimiento ambicioso pero plausible que típicamente asume tasas de crecimiento anual compuesto del 100-300% en los primeros 3 años y luego moderación al 30-50% en años 4-7, a continuación aplicas el múltiplo de exit a esas métricas proyectadas para obtener el enterprise value o valoración total de la empresa en el momento de la salida, luego descuentas ese valor futuro a valor presente usando una tasa de descuento o tasa objetivo de retorno que los VCs exigen para compensar el riesgo altísimo de invertir en startups early-stage y que típicamente está en el rango de 40% a 70% anual según fase (seed = 50-60%, Serie A = 40-50%, Serie B = 30-40%), lo que equivale a buscar retornos de 10x a 30x el capital invertido en 5-7 años para que el fondo alcance su IRR objetivo de 25-30% considerando que 70-80% de las inversiones del portfolio fracasarán y solo 1-2 de cada 10 generarán los retornos que compensan todo, y finalmente calculas qué porcentaje de ownership o participación necesita el VC en tu cap table hoy para que, tras las diluciones futuras previsibles de Series B, C, D si las hay, ese porcentaje le permita alcanzar su múltiplo objetivo sobre el capital que invierte ahora, despejando de ahí la valoración premoney máxima que justifica su inversión, método que resulta especialmente útil para fundadores que quieren entender cómo piensan realmente los VCs al evaluar oportunidades más allá de la narrativa de "creemos en tu visión y equipo", porque al final del día un fondo institucional es un vehículo financiero que debe devolver 3x-5x el capital a sus LPs y por tanto necesita que cada inversión tenga un path matemático hacia retornos extraordinarios, no solo buenas historias, y también es útil para que tú como fundador evalúes si el journey que te propones es compatible con las expectativas de retorno de VCs institucionales o si deberías buscar otras fuentes de capital como business angels más pacientes, deuda, o bootstrapping si tu modelo de negocio apunta a un exit de 20M-50M que para un business angel es excelente pero para un VC de 100M+ AUM es irrelevante porque no mueve la aguja de su fondo.

Cuándo usarlo

✅ Estás levantando Serie A o posterior con fondos institucionales que gestionan >50M EUR

✅ Puedes proyectar con algo de realismo métricas a 5-7 años porque tienes tracción actual y visibilidad de mercado

✅ Tu sector tiene exits comparables públicos con múltiplos conocidos (M&A de competidores, IPOs recientes)

✅ Quieres entender internamente si tu valoración pedida es defendible desde la perspectiva de retorno del VC

✅ El inversor te pide explícitamente "¿cuál es tu exit strategy y path a retorno?" en due diligence

Ventajas

- Lenguaje de VCs: Hablas el idioma que los fondos usan internamente en sus investment committee meetings.

- Realismo: Te obliga a pensar si tu ambición de salida (100M exit) es plausible o fantasía dada tu sector y tamaño de mercado.

- Transparencia en expectativas: Hace explícito qué múltiplo de retorno espera el inversor, evitando sorpresas en Series futuras.

- Estratégico: Te ayuda a diseñar tu fundraising roadmap completo (cuántas rondas, cuánta dilución total hasta exit).

Desventajas

- Especulativo: Proyecciones a 5-7 años en startups early-stage son ficción optimista; tasas de error >80%.

- Sensibilidad extrema: Pequeños cambios en tasa de descuento (50% vs 60%) o múltiplo de exit (6x vs 8x) cambian valoración 50-100%.

- No aplicable en pre-seed: Con cero tracción, proyectar exit es ejercicio inútil; mejor usar Berkus o Scorecard.

- Sesgado a high-growth: Si tu modelo es de crecimiento moderado pero rentable (30% CAGR), este método te infravalora vs DCF tradicional.

Fórmula y pasos del VC Method

Paso 1: Proyecta valoración en el exit (Año 5-7)

Estima tus métricas financieras en el momento del exit y aplica múltiplo de exit del sector.

Ejemplo: Startup SaaS B2B, hoy 40K MRR (480K ARR).

Proyección a 7 años con crecimiento:

- Año 1: 1M ARR

- Año 2: 2,5M ARR

- Año 3: 6M ARR

- Año 4: 12M ARR (Serie A)

- Año 5: 20M ARR (Serie B)

- Año 6: 32M ARR

- Año 7 (exit): 50M ARR

Múltiplo de exit para SaaS B2B maduro: 6-8x ARR (mediana 7x según datos M&A SaaS 2024).

Valoración en exit = 50M ARR × 7x = 350M EUR

Paso 2: Descuenta a valor presente con tasa objetivo de retorno del VC

VCs seed buscan retorno de 30x en 7 años para compensar riesgo.

Alternativamente, usan una tasa de descuento anual ~50-60%.

Usando retorno objetivo:

Esa es la valoración postmoney máxima que justifica la inversión del VC si busca 30x.

Usando tasa de descuento (alternativa más técnica):

Resultado similar: ~11M postmoney.

Paso 3: Ajusta por dilución futura

Entre hoy (seed) y exit (año 7) habrá Serie A, B, C. Cada una diluye a inversores actuales.

Dilución estimada acumulada entre hoy y exit: Serie A (20%) + Serie B (15%) + Serie C (10%) = ~40%

Eso significa que el ownership del VC seed se reducirá ~40% debido a rondas futuras.

Por tanto, el VC necesita comprar más % hoy para terminar con el % que le da su retorno objetivo.

Ajuste:

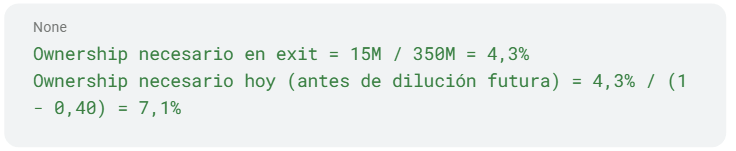

Si el VC invierte 500K y quiere que eso se convierta en 15M (30x) en el exit de 350M:

El VC necesita 7,1% hoy para terminar con 4,3% tras diluciones futuras.

Paso 4: Despeja valoración premoney

Si VC invierte 500K y compra 7,1%:

Resultado: Desde la perspectiva del VC Method, tu valoración máxima defendible es ~6,5M premoney para que el VC consiga su 30x de retorno.

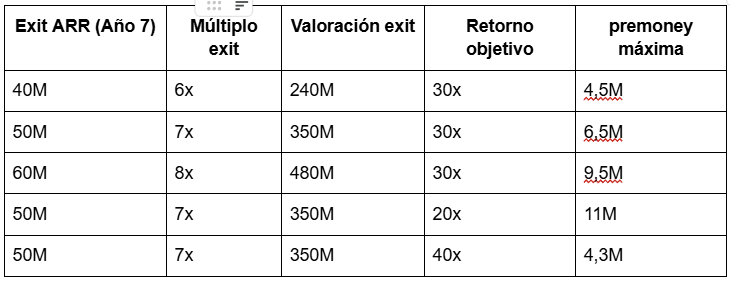

Tabla de sensibilidad: Impacto de variables clave

Veamos cómo cambia la valoración premoney al ajustar variables:

Observaciones:

- Subir exit de 40M a 60M ARR (+50%) sube premoney de 4,5M a 9,5M (+111%) - impacto enorme

- Bajar retorno objetivo de 30x a 20x (VC menos exigente) sube premoney de 6,5M a 11M (+69%)

- Múltiplo de exit también muy sensible: 6x vs 8x cambia premoney 40%

Tabla de retornos objetivo y tasas de descuento por fase

Por qué VCs seed necesitan 30x+:

Porque en un portfolio de 20 startups seed:

- 10-12 quiebran (0x)

- 5-6 devuelven 1-3x (just okay)

- 2-3 devuelven 5-10x (good)

- 1 devuelve 30-100x (el homerun que hace el fondo)

Si el homerun no existe, el fondo no alcanza su TIR objetivo y los LPs no reinvierten en el siguiente fondo.

Consejo práctico

No presentes el VC Method en pitch inicial a menos que el inversor lo pida explícitamente. Es demasiado especulativo y puede sonar arrogante ("vamos a valer 350M en 7 años"). Úsalo internamente para:

- Validar tu ambición: Si proyectas exit de 30M pero buscas VCs que gestionan fondos de 200M, hay mismatch. Ellos necesitan exits de 200M+ para que importe.

- Negociar con fundamento: Si un VC te ofrece 3M premoney y tú calculas que con VC Method deberías estar en 6M, puedes decir: "Entiendo vuestro target return de 30x, pero con exit de 350M que es conservador para este sector, la valoración de 3M implicaría que compráis 14% hoy, lo cual diluye excesivamente a founders antes de Serie A. ¿Podemos converger en 5-6M?"

- Seleccionar inversores correctos: Si tu modelo apunta a exit de 50M (excelente para angels), no busques VCs que necesitan 300M+ exits. Busca micro-VCs o super-angels que se satisfacen con retornos menores.

Checklist: Preparar tu valoración antes de hablar con inversores

Antes de entrar en conversaciones de fundraising, verifica que tienes estos elementos listos:

✅ Plan financiero claro: Sabes exactamente cuánto capital necesitas, para qué hitos específicos (contrataciones, marketing, producto), y cuánto runway te da (12-18 meses mínimo).

✅ Método primario elegido: Has seleccionado el método que mejor se adapta a tu fase y sector (Berkus para pre-seed, Scorecard o Comparables para seed con tracción, VC Method para Serie A).

✅ Datos de mercado actualizados: Tienes una lista de 5-10 rondas comparables en tu sector/geografía/fase de los últimos 12-18 meses con valoraciones, importes levantados, y métricas al momento del cierre.

✅ Múltiplos de tu sector: Conoces los múltiplos estándar de valoración en tu vertical (ARR, GMV, usuarios, según aplique) y puedes citar fuentes (Dealroom, informes de SpainCap, conversaciones con inversores).

✅ Triangulación: Has aplicado 2-3 métodos diferentes y todos te sitúan en un rango similar (ej: Scorecard → 3M, Dilución → 2,8M, Comparables → 3,2M), lo que refuerza tu credibilidad.

✅ Rangos, no cifra única: No dices "valgo exactamente 3,456M" sino "nuestro análisis nos sitúa en 3M-3,5M; estamos abiertos a conversar en ese rango".

✅ Justificación por escrito: Tienes un documento de 1-2 páginas (puede ser un slide en tu deck) que explica tu valoración con datos, gráficos de comparables, y supuestos explícitos.

✅ Sensibilidad preparada: Sabes qué pasa con tu dilución si levantas 100K más o menos, o si la valoración sube/baja 20%. Esto te permite negociar en tiempo real sin tener que "consultarlo después".

✅ Cap table proyectado: Tienes un Excel simple que muestra tu cap table actual, después de esta ronda, y después de las próximas 2 rondas proyectadas, verificando que founders retienen >50% hasta Serie A.

✅ Errores a evitar identificados: Has revisado la sección de errores comunes de este post y verificado que no estás cometiendo ninguno (valoración inflada, sin comparables, sin plan de capital, etc.).

✅ Elevator pitch de valoración: Puedes explicar tu valoración en 60 segundos o menos si te preguntan en una primera llamada: "Estamos levantando 500K a 2,5M premoney. Esa valoración se basa en múltiplos de seed SaaS B2B en España que están en 10-12x ARR; nosotros tenemos 40K MRR, o sea 480K ARR, lo que nos sitúa en 4,8M-5,7M. Pedimos 2,5M porque aún estamos early y queremos ser conservadores."

Errores comunes al valorar una startup early-stage

❌ Error 1: Anclar en valoraciones del boom 2020-2021

Durante 2020-2021 hubo una burbuja de valoraciones por exceso de liquidez en mercados. Startups seed con 20K MRR levantaban a 10M+ premoney. Eso ya no existe en 2025.

Consecuencia: Si usas esas valoraciones como comparables, los inversores te considerarán desconectado de la realidad actual y descartarán la oportunidad sin profundizar.

Solución: Usa solo rondas de 2023-2025 como referencia. Si un inversor menciona "pero Startup X levantó a 15M en 2021", responde: "Correcto, pero el mercado se ha reajustado 40-60% desde entonces según datos de PitchBook. Nuestros comparables son de 2024 y están en 3-4M".

❌ Error 2: Comparar con unicornios o outliers del sector

Ver que Glovo vale 1.000M y pensar "nosotros también somos marketplace, deberíamos valer 50M en seed" es un error categorial.

Consecuencia: Pierdes credibilidad al no entender que outliers son... outliers. El 99% de startups no son Glovo.

Solución: Excluye explícitamente unicornios de tu análisis de comparables. Di: "He mirado 8 marketplaces seed españoles 2024, excluyendo outliers como Glovo. La mediana está en 2,5M-4M".

❌ Error 3: Ignorar la dilución acumulada futura

Pedir 5M premoney en seed suena bien hasta que calculas que para llegar a Serie A necesitarás otra seed extension o bridge, y luego Serie A te diluirá otro 20-25%, dejándote con <40% cómo founder.

Consecuencia: Inversores experimentados hacen el cálculo mentalmente y se dan cuenta de que tu cap table será insostenible antes de exit, señalando que no has pensado a largo plazo.

Solución: Modela tu cap table hasta Serie A/B antes de fijar valoración seed. Asegúrate de que los founders retienen >50% post-Serie A. Si no, baja tu valoración seed o reduce capital a levantar.

❌ Error 4: No tener un plan financiero que respalde el capital pedido

Decir "necesitamos 500K" sin desglosar en qué se gastará mes a mes, qué contrataciones harás, qué métricas alcanzarás, y por qué eso te pone en posición de levantar Serie A.

Consecuencia: Inversores asumen que no sabes gestionar capital, que gastarás sin disciplina, y que probablemente volverás pidiendo más dinero en 6 meses (el temido "bridge round of desperation").

Solución: Presenta un plan financiero de 18 meses con: (1) Burn mensual detallado, (2) Hitos por trimestre, (3) Métricas objetivo al final del periodo, (4) Gatillos para Serie A. Eso muestra disciplina y aumenta confianza.

❌ Error 5: Usar un solo método sin triangular

Basar toda tu valoración en Berkus o solo en Scorecard sin validar con otro método. Si el único método que usas tiene sesgos o supuestos cuestionables, toda tu valoración es frágil.

Consecuencia: Inversor cuestiona un supuesto de tu método y toda la estructura se desmorona, quedándote sin argumentos de respaldo.

Solución: Siempre usa 2-3 métodos y muestra que convergen. "Berkus nos da 1,8M, dilución objetivo nos da 2M, Scorecard ajustado nos da 2,2M → proponemos 2M como punto medio conservador".

❌ Error 6: Valoración inflada para "dejar margen de negociación"

Pensar "voy a pedir 5M aunque creo que valgo 3M, así cuando negocien me quedaré en 3M-3,5M". Los inversores detectan esto inmediatamente.

Consecuencia: Inversores experimentados huelen la táctica de negociación amateur, pierden confianza, y algunos simplemente no siguen adelante porque no quieren jugar ese juego.

Solución: Pide lo que crees que realmente vales según análisis riguroso, con un rango estrecho (ej: 2,8M-3,2M). Muestra apertura: "Estamos en este rango según comparables; estamos abiertos a conversar si veis algo que no vemos".

Preguntas frecuentes sobre valoración de startups

¿Cuál es el método de valoración más usado por inversores en España 2026?

Depende de la fase. En pre-seed, el método Berkus domina porque es rápido y se adapta a startups sin tracción cuantificable. En seed con tracción inicial (10K-100K MRR), los fondos usan análisis de Comparables y Scorecard porque hay suficientes datos de mercado. En Serie A+, el VC Method es el framework conceptual que todos los VCs institucionales tienen en mente aunque no te lo digan explícitamente en la primera reunión.

Mi recomendación: Como fundador, usa Comparables si tienes tracción, Scorecard si tu sector tiene datos suficientes, y siempre valida con el método de Dilución para asegurarte de que la estructura de cap table es sostenible a largo plazo. No te cases con un solo método; triangula con 2-3 para tener argumentos sólidos.

¿Qué hago si no encuentro comparables suficientes en mi sector en España?

Expande tu búsqueda geográficamente pero ajusta por múltiplos regionales. Busca startups similares en Reino Unido, Francia, Alemania, Países Nórdicos. Los múltiplos de valoración en Europa continental suelen ser 20-40% menores que en USA y 10-20% menores que en UK por diferencias en liquidez de mercado y tamaño de exits históricos.

Ejemplo: Si encuentras SaaS B2B en UK valorándose a 15x ARR en seed, ajusta a 12x ARR para España. También puedes preguntar directamente a 2-3 fondos activos en tu sector: "¿Qué múltiplos estáis viendo en [vertical] seed este año?" La mayoría compartirán rangos sin revelar deals específicos.

¿Es mejor tener una valoración alta o baja en seed?

Ni una ni otra extrema; busca el equilibrio. Valoración excesivamente alta (ej: 8M pre-seed con zero revenue) te cierra puertas con inversores serios, atrae sólo a quienes no entienden el sector, y crea una expectativa imposible para Serie A (el famoso "down round"). Valoración excesivamente baja (ej: 1M pre-seed cuando comparables están en 2M) te sobre-diluye, señala que no conoces tu valor, y deja dinero sobre la mesa.

Busca: Valoración en percentil 40-60 de tu sector/fase. No necesitas estar en el top 10% de valoraciones para tener éxito; necesitas estar en un rango que sea defendible, que atraiga capital suficiente para alcanzar hitos, y que deje espacio para crecer en Series posteriores sin dilución destructiva.

¿Puedo usar diferentes valoraciones con distintos inversores en la misma ronda?

Técnicamente sí (estructuras como SAFEs con caps diferentes), pero no es recomendable. Si un inversor descubre que otro pagó menos por el mismo equity, se genera tensión y desconfianza que puede afectar el cap table y futuras rondas. La práctica estándar es: todos los inversores en una ronda entran a la misma valoración (premoney y precio por acción).

Excepción: Algunos founders hacen una "pre-ronda" con angels a valoración X (ej: 2M pre) y luego la "ronda principal" con fondo lead a valoración Y (ej: 2,5M pre) 6 meses después cuando hay más tracción. Esto es aceptable si se comunica transparentemente y ambos grupos saben que están en momentos distintos del desarrollo de la compañía.

¿Qué pasa si un inversor me ofrece una valoración mucho más baja de lo que esperaba?

Primero, entiende el porqué. Pídele que explique su razonamiento: ¿Qué comparables usa? ¿Qué riesgos ve que tú no ves? ¿Qué métricas le preocupan? A veces el inversor ha visto algo legítimo (ej: tu churn es 10% cuándo sector está en 5%, eso justifica valoración 30-40% inferior) que tú debes corregir antes de levantar capital.

Segundo, no aceptes automáticamente. Si tienes análisis riguroso con comparables y triangulación, defiéndelo. Di: "Entiendo vuestro punto sobre X, pero aquí tengo datos de 8 rondas recientes en nuestro sector que están en rango Y-Z. ¿Qué estoy perdiendo?" Si el inversor no tiene argumentos sólidos, simplemente no está alineado contigo; agradece su tiempo y sigue con otros.

Tercero, considera el value-add. A veces aceptar una valoración 10-15% inferior a tu target tiene sentido si el inversor aporta acceso a clientes, expertise técnico, o red de talento que acelerará tu crecimiento más que ese 10% de dilución adicional. Pero nunca aceptes 40-50% menos solo porque "necesitas el dinero ya"; eso destruye tu cap table.

¿Cómo sé si mi proyección de exit es realista para el VC Method?

Benchmarking de exits recientes en tu sector. Busca en Crunchbase, PitchBook, TechCrunch las últimas 10-15 adquisiciones o IPOs de startups similares a la tuya. Mira:

- ¿A qué múltiplo de ingresos (o GMV, o usuarios) se vendieron?

- ¿Cuántos años tenían desde la fundación?

- ¿Qué tamaño tenían (ARR, empleados, geografía)?

Ejemplo: Si eres SaaS B2B y ves que los exits recientes son empresas con 20M-50M ARR vendiéndose a 6-8x ARR (exits de 120M-400M), entonces proyectar un exit de 500M es optimista pero no absurdo si crees que puedes llegar a 60M ARR. Proyectar un exit de 2.000M cuando los exits de tu sector raramente superan 500M es fantasía.

Regla práctica: Si no hay ningún exit >X en tu sector en los últimos 10 años, proyectar un exit de 3X es especulativo. Los VCs descuentan fuertemente esos escenarios.

¿Cuánto tiempo tengo para cerrar una ronda después de abrir conversaciones?

El proceso típico de fundraising seed en España 2025 es 3-6 meses desde las primeras reuniones hasta el cierre. Desglose:

- Semanas 1-4: Pitching inicial a 10-20 inversores, filtrando interés

- Semanas 5-8: Due diligence con los 3-5 interesados serios (legal, tech, financiero)

- Semanas 9-12: Negociación de términos (valoración, governance, liquidation preferences)

- Semanas 13-16: Firma de term sheet, legal docs, cierre y transferencia de fondos

Si tienes poco runway (<6 meses), esto es problemático porque puedes quedarte sin caja antes de cerrar. Solución: Empieza fundraising con mínimo 9-12 meses de runway, o consigue un bridge loan/convertible note de tus inversores actuales para extender runway mientras cierras la ronda grande.

¿Debo compartir mi modelo financiero completo con inversores al pedir valoración?

Sí, si llegas a fase de due diligence seria. En las primeras reuniones, no necesitas mostrar el Excel de 50 tabs con cada suposición. Basta con slides que muestren:

- Métricas actuales (MRR, usuarios, churn, CAC, LTV)

- Proyección de crecimiento a 18-24 meses (con supuestos clave explícitos)

- Desglose del uso de capital (cuánto a contrataciones, marketing, producto)

- Hitos que alcanzarás con el capital levantado

Pero cuando un fondo dice "nos interesa, vamos a due diligence", sí debes compartir el modelo completo en Excel para que lo auditen. Esto incluye: P&L proyectado, cashflow mensual, asunciones de crecimiento, sensibilidades. Un fondo serio no invierte sin haber validado que tus números son internamente consistentes y realistas.

Resumen accionable: cómo valorar tu startup paso a paso

- Identifica tu fase y contexto: Pre-seed sin ingresos → Berkus. Seed con tracción → Comparables + Scorecard. Serie A → VC Method. No uses métodos de fases posteriores porque sonarás desconectado.

- Define cuánto capital necesitas con precisión quirúrgica: Haz un plan financiero de 18 meses con burn mensual, contrataciones específicas, hitos por trimestre. Eso determinará el capital mínimo viable que debes levantar.

- Recopila datos de mercado actualizados: Busca 5-10 rondas comparables en Dealroom/Crunchbase de tu sector, geografía, fase, en los últimos 12-18 meses. Calcula medianas de valoración y múltiplos (ARR, GMV, etc.).

- Aplica 2-3 métodos de valoración diferentes: Nunca uses solo uno. Si Scorecard te da 3M, Comparables te da 3,2M, y Dilución te da 2,8M, tu rango es 2,8M-3,2M. Eso es mucho más defendible que una cifra única.

- Modela tu cap table hasta Serie A: Verifica que con la valoración y dilución que propones, los founders retienen >50% post-Serie A. Si no, ajusta: sube valoración, baja capital, o acepta que necesitarás más dilución.

- Prepara tu pitch de valoración en 60 segundos: "Levantamos [X EUR] a [Y EUR premoney]. Basado en múltiplos de [sector] en España 2024 que están en [rango], nuestras métricas de [Z] justifican este rango. Comparables incluyen [Startup A, B, C]."

- Sé flexible pero con límites claros: Propón un rango (ej: 3M-3,5M), no una cifra única. Muestra apertura a conversar pero ten internamente tu "walk-away number" (ej: no acepto más de 25% dilución porque me sobre-diluye para Serie A).

Prioridades según fase:

- Pre-seed (buscando 100K-300K): Usa Berkus para llegar a 500K-2M premoney. Prioriza encontrar el inversor correcto (business angel con experiencia en tu sector) sobre maximizar valoración. A esta fase, el value-add del inversor vale más que 200K de valoración extra.

- Seed (buscando 500K-1,5M con tracción): Usa Comparables + Scorecard. Defiende tu valoración con datos de mercado rigurosos. No aceptes down round respecto a tu pre-seed a menos que realmente hayas fallado en métricas; el mercado 2024-2025 ya no está en caída libre como 2022-2023.

- Serie A (buscando 2M-5M con product-market fit): Usa VC Method para entender qué retorno espera el inversor, luego valida con Comparables. A esta altura, la conversación es sofisticada; necesitas CFO o asesor financiero que hable el lenguaje de VCs institucionales.

Conclusión: Valora con rigor, negocia con flexibilidad, decide con estrategia

La valoración de tu startup en fase temprana no es una ciencia exacta ni un número que exista objetivamente esperando a ser descubierto. Es una negociación informada por datos de mercado, anclada en expectativas de riesgo-retorno de inversores, y limitada por la realidad de cuánto capital necesitas y cuánto control quieres retener para seguir motivado los próximos 5-10 años hasta exit.

Los métodos que te he presentado - Berkus, Scorecard, Risk Summation, Comparables, Dilución, y VC Method - no son fórmulas mágicas que te dan "la valoración correcta". Son herramientas que te permiten construir un argumento defendible, identificar rangos razonables, y conversar con inversores en su mismo lenguaje técnico sin sonar amateur ni desconectado del mercado real. Usados correctamente y triangulados entre sí, te sitúan en un rango donde inversores serios pueden decir "sí" sin sentir que te están regalando capital, y donde tú puedes decir "sí" sin sentir que estás regalando tu compañía.

Si tuviera que priorizar hoy, haría tres cosas:

- Recopilaría 8-10 rondas comparables recientes de mi sector en España usando Dealroom, calculando múltiplos medianos de valoración (ARR, GMV, usuarios según aplique). Ese es tu ancla objetiva más sólida si tienes algo de tracción.

- Modelaría mi captable desde hoy hasta exit estimado, verificando que la valoración que pido en esta ronda me deja espacio para 2-3 rondas más sin que los founders acabemos con <30% al final, porque eso destruye incentivos.

- Prepararía una presentación de 2 slides que explique mi valoración con datos, no con opiniones: slide 1 con tabla de comparables y múltiplos, slide 2 con mi valoración propuesta y justificación (ej: "Scorecard nos da 3,2M ajustando por nuestro equipo senior y LTV/CAC superior; comparables validan rango 3M-3,5M"). Eso transforma la conversación de regateo en colaboración técnica.

El mejor outcome no es conseguir la valoración más alta posible. Es conseguir una valoración que (a) atraiga inversores con value-add real que aceleren tu crecimiento, (b) te dé suficiente capital para alcanzar hitos que justifiquen una Serie A sin quemar credibilidad, y (c) te deje suficiente ownership para seguir tomando riesgos los próximos años en vez de jugar defensivo porque "ya no tengo nada que ganar".

¿Necesitas ayuda para estructurar tu valoración antes de reunirse con inversores o estás recibiendo ofertas y no sabes si aceptar?

Accede a nuestros TOP artículos

Levantar capital no es suerte, es estrategia

.png)